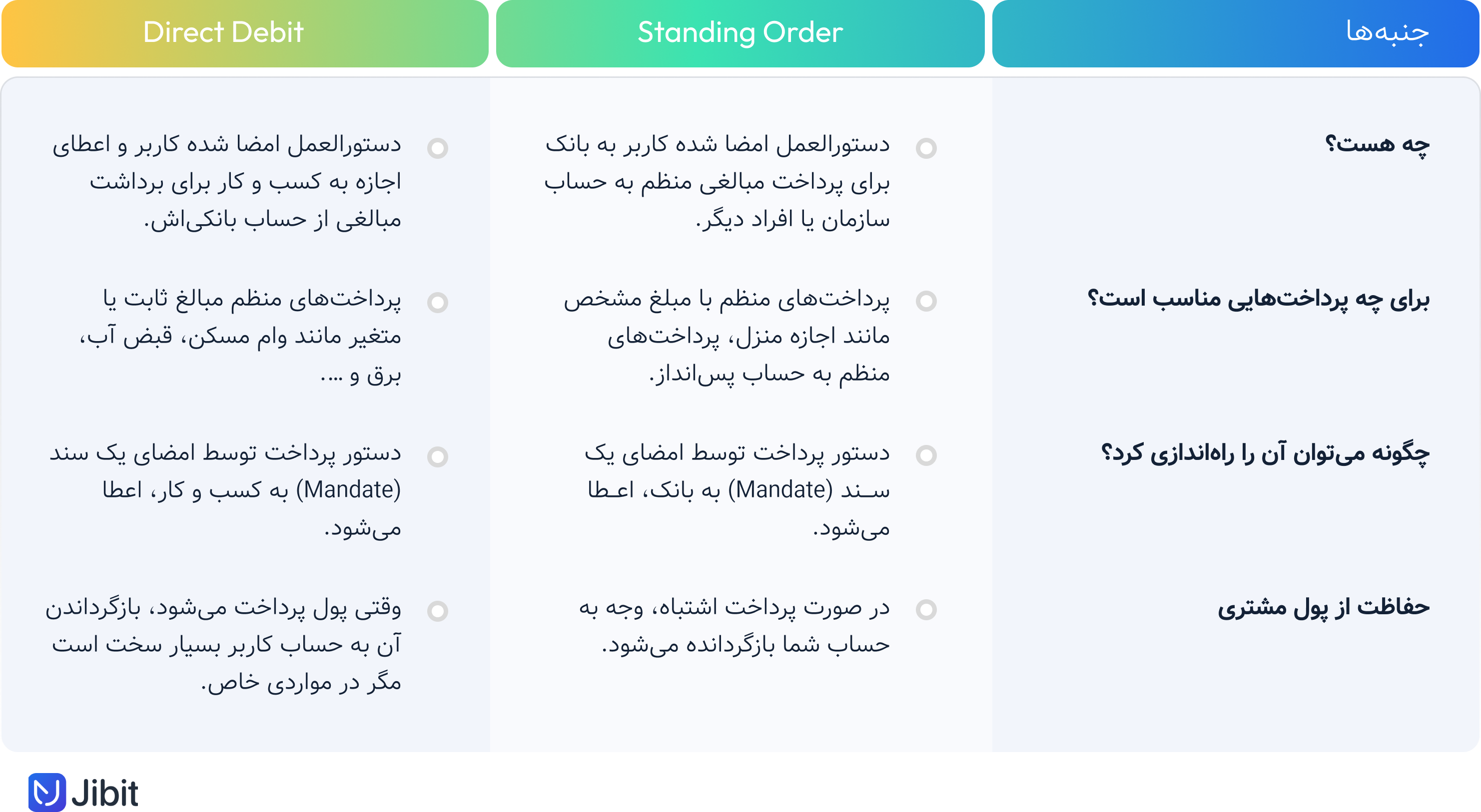

چه تفاوتی میان Standing Order و دایرکت دبیت وجود دارد؟

امروزه روشهای پرداخت آنلاین و بدون نیاز به کارت به یکی از ابزارهای اساسی و راهکارهای جذب مشتریان بیشتر تبدیل شده و از نشانههای ارائه خدمات بهروز و مبتنی بر فناوری بهشمار میرود.

BNPL، دایرکت دبیت، پرداخت از طریق درگاه پرداخت اینترنتی، واریز شناسهدار و … از جمله روشهایی هستند که هر کسب و کار بر اساس نیاز مشتریان بازار یا صنعتی که در آن فعالیت میکند همچنین قیمت کالاها یا خدمات، یک یا مجموعهای از آنها را انتخاب میکنند.

باید توجه کرد که روشهای پرداخت تنها برای «خرید» کالا یا خدمت نیستند و از برخی میتوان برای «تمدید» یا حتی «پرداخت قبوض» نیز استفاده کرد.

دایرکت دبیت یا پرداخت مستقیم یکی از آن روشهایی است که طی دو سه سال اخیر توجهات بیشتری را در کاربران ایجاد کردهاست؛ این روش برای پرداختهای دورهای که میبایست سر موعد مقرری واریز شود، مانند حق اشتراک باشگاه، قبوض ماهانه و … کاربرد دارد.

Standing Order نیز روش دیگری است که برای پرداختهای منظم و ثابت مورد استفاده قرار میگیرد و علیرغم شباهت زیادش به پرداخت مستقیم، از آن متفاوت است.

در این مقاله به بررسی روش پرداخت مستقیم یا دایرکت دبیت و Standing Order که از جمله روشهای نوین و البته پر استفاده در شرایط فعلی هستند، پرداخته و تفاوتهای آنها با یکدیگر نیز بیان میشود.

چرا روشهای پرداخت متنوع اهمیت دارند؟

میزان موفقیت یا شکست کسب و کارها در بازارها به شرایط متعددی بستگی دارد. کیفیت سرویسها یا کالاهایی ارائه شده به کاربران، روشهای پرداخت متنوع، تجربه کاربری در هنگام پرداخت و نهایی کردن سبد خرید، همگی از مواردی هستند که در میزان موفقیت یا شکست کسب و کار در بازار تاثیرگذار است.

از آنجایی که کسب و کارها، کاربر و نیازهای او را در مرکز تصمیمگیریهای مربوط به کسب و کار خود قرار میدهند، هر آنچه که بتواند تجربه کاربری را بهبود بخشد و نرخ بازگشتشان را نیز افزایش دهد، به عنوان راهکاری مشتری محور اتخاذ میشود.

ایجاد روشهای متنوع پرداخت از جمله مواردی است که علاوه بر بهبود تجربه کاربری میتواند درآمد کسب و کار را نیز دستخوش تغییرات مثبتی قرار دهد.

در واقع هرچه روشهای پرداخت متنوعتر باشند، جامعه هدف برای کسب و کار نیز گستردهتر میشود؛ افرادی که بودجه کافی برای نهایی کردن خرید خود را ندارند میتوانند با روش BNPL، وجه مربوط به خرید کالا را در اقساط مشخص تسویه کنند. افرادی که میخواهند کالایی را در زمان مشخصی دریافت کنند، با سرویس SNPL مبلغ خرید آن را به صورت خرد پرداخت و در نهایت تسویه کنند.

آن دسته از افرادی که حق عضویت، قبوض و یا پرداختهای دورهای زیادی دارند، نیز میتوانند با سرویس پرداخت مستقیم تداوم استفاده از خدمت یا کالای خاصی را به صورت تضمین شده، در اختیار بگیرند.

زمانی که بتوان برای کاربران با سلایق متفاوت، روشهای پرداخت متنوعی ایجاد کرد، نرخ بازگشت (Conversion Rate) افزایش یافته و در نتیجه «نرخ رها شدن سبدهای خرید» یا «سبدهای خرید نیمه» کاهش مییابد.

دایرکت دبیت یا پرداخت خودکار چیست؟

در پرداخت مستقیم، کاربر به کسب و کار اجازه میدهد که در زمان مقرر، مبلغی مشخص را از حساب بانکیاش برداشت کند. البته کاربر میتواند مبلغی که قرار است از حسابش برداشت شود، به صورت «بازه» نیز تعریف کند، به عنوان مثال تا سقف 30 میلیون ریال از حساب بانکیاش پرداخت شود.این امر برای پرداخت قبوض که هر ماه مبلغ متفاوتی دارند، کاربرد دارد.

مبلغ قابل برداشت و زمان پرداخت میتواند با صلاحدید کاربر تغییر کند، که به معنای کنترل کامل کاربر بر تمام پرداختیهایی است که از طریق دایرکت دبیت صورت میگیرد.

با این روش پرداختی، نیازی به وارد کردن اطلاعات کارت بانکی در هر بار پرداخت در صفحه درگاه اینترنتی نیست . حق عضویت باشگاه، پرداختهای ماهانه و دورهای، حق اشتراک مجله و … از جمله مواردی است که میتوان با سرویس دایرکت دبیت آنها را بدون اینکه فراموش شده و تبدیل به بدهی و یا بدحسابی شوند، پرداخت کرد.

مزیتهای پرداخت مستقیم در چیست؟

- راهی امن و سریع برای پرداختهای پرتکرار

- کاهش هزینههای عملیاتی مانند دیرکرد اقساط و …

- انعطافپذیری و کنترل پولهای ورودی

- پرداختها محافظت شده هستند و در صورت خواست کاربر، جلوی آنها گرفته میشود.

پرداختهای منظم و ثابت یا Standing order چیست؟

پرداختهای منظم و ثابت نیز نوع دیگری از روشهای پرداخت بهشمار میرود که شاید در نگاه اول تفاوت چندانی با دایرکت دبیت یا پرداخت مستقیم نداشته باشد اما ماهیت آن متفاوت است.

در Standing Order نیز یک روش پرداخت خودکار است که بین کاربر و بانک برای ارسال پرداختها به افراد یا سازمانهای دیگر، ایجاد میشود. در این روش مبلغ ثابت بوده و نمیتوان برای آن «بازه» تعریف کرد. در پرداختهای منظم و ثابت، «اجازه» میان کاربر و بانک به امضا میرسد در صورتی که در مدل دایرکت دبیت، کسب و کار با تایید کاربر، از حساب بانکی او برداشت میکند.

تفاوت میان پرداخت مستقیم و پرداختهای منظم و ثابت

تفاوت میان این دو پرداخت جزیی است اما به نظر میرسد دایرکت دبیت یا پرداخت مستقیم، کاربردهای بیشتری نسبت به روش پرداخت منظم و ثابت داشته باشد. در واقع پرداخت منظم و ثابت برای آن دسته از افرادی که هزینههای ماهانهای همچون اجاره، قسط و .. دارند (که تمام مبالغ نیز ثابت است)، روشی بسیار مناسب محسوب میشود.