درگاه پرداخت اینترنتی چیست و چگونه کار میکند؟

دریافت وجه از مشتری مهمترین مرحله در سفر مشتری برای هر کسبوکار است. در این مرحله سرعت، امنیت و پایداری باید بیوقفه کنار هم کار کنند تا فروش کامل شود. زیرساختی که این مسئولیت را بر عهده دارد درگاه پرداخت اینترنتی است. درگاه پرداخت نقطه اتصال مستقیم میان وبسایت کسبوکار با شبکه بانکی و مشتری است که جریان نقدینگی را برای کسبوکار رقم میزند. این مطلب توضیح میدهد که درگاه پرداخت اینترنتی چیست، چگونه کار میکند و چه انواعی دارد.

درگاه پرداخت اینترنتی چیست؟

درگاه پرداخت اینترنتی یا Internet Payment Gateway (IPG) زیرساختی است که مسیر پرداخت آنلاین را میان مشتری، کسبوکار و شبکه بانکی هماهنگ میکند. این سرویس اطلاعات تراکنش را بهصورت رمزنگاریشده دریافت میکند، آن را از مسیرهای امن به بانک و شاپرک میفرستد و نتیجه نهایی را به سامانه فروش شما بازمیگرداند، بهنحوی که این مسیر دقیق و سریع طی شود و قابلرهگیری باشد.

هر بار که مشتری روی دکمه «پرداخت» میزند، درگاه پرداخت پول را از حساب او به حساب کسبوکار منتقل میکند و همزمان، وضعیت خرید را برای سیستم سفارش ثبت میکند.

نداشتن درگاه پرداخت اینترنتی بهمعنای نداشتن زیرساخت استاندارد برای دریافت پول است که خطا در پرداخت و همینطور ریسکهای امنیتی را افزایش میدهد و تجربهای نامطمئن برای مشتری ایجاد میکند. مزیتهای درگاه پرداخت برای کسبوکارها بسیار چشمگیر است. بهصورت کلی، درگاه پرداخت نقطهای است که عملیات مالی آنلاین را مطمئن، قانونی و پایدار نگه میدارد.

درگاه پرداخت اینترنتی چگونه کار میکند؟

فرایند پرداخت آنلاین در ظاهر ساده است، اما پشت این سادگی، چندین سامانه بانکی و پرداختی بهصورت همزمان با یکدیگر هماهنگ میشوند. کاربر فقط اطلاعات کارت را وارد میکند و دکمه «پرداخت» را میزند، اما میان این لحظه و ثبت موفق تراکنش، یک زنجیره پردازشی دقیق اتفاق میافتد.

مراحل انجامشدن تراکنش در درگاه پرداخت

مسیری که برای انجامشدن هر پرداخت طی میشود از این قرار است:

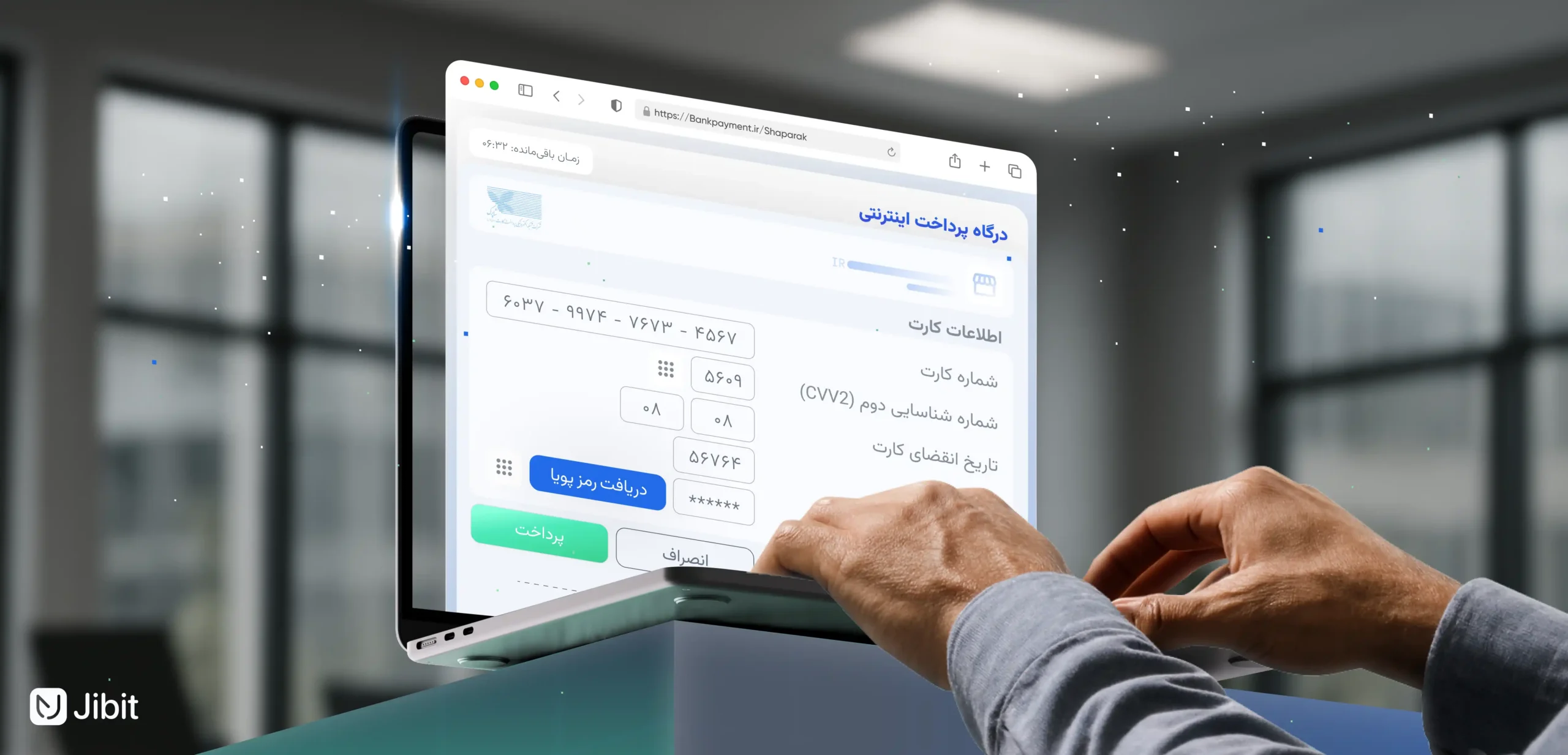

- کاربر در سایت یا اپلیکیشن روی دکمه «پرداخت» کلیک میکند و به صفحه درگاه پرداخت اینترنتی هدایت میشود.

- کاربر اطلاعات کارت، شامل شماره کارت، CVV2، تاریخ انقضا و رمز پویا، را در صفحه درگاه وارد میکند.

- درگاه پرداخت دادهها را رمزنگاری میکند و آنها را از مسیر امن به PSP یا پرداختیار و سپس به شاپرک و بانک صادرکننده ارسال میکند.

- بانک صادرکننده موجودی حساب، صحت اطلاعات و وضعیت کارت را بررسی میکند و نتیجه اولیه بررسی را به شاپرک برمیگرداند.

- اگر تراکنش تأیید شود، مبلغ از حساب مشتری کسر و نتیجه نهایی به درگاه و سپس به وبسایت پذیرنده ارسال میشود.

- وبسایت پذیرنده براساس پاسخ درگاه، وضعیت سفارش را «موفق» یا «ناموفق» ثبت میکند و رسید یا پیام خطا را نمایش میدهد.

- در چرخههای تسویه شاپرک یا پرداختیار مبلغ تراکنش را به حساب بانکی پذیرنده واریز میکند.

همه این مراحل معمولاً در کمتر از چند ثانیه انجام میشود، اما پایداری این زنجیره به هماهنگی چند سامانه موازی وابسته است. برای همین، درگاه پرداخت باید همیشه پایدار، امن و در دسترس باشد تا نرخ موفقیت تراکنشها بالا بماند و تجربه پرداخت برای کاربران اختلال پیدا نکند.

تمامی تبادل داده در درگاه پرداخت اینترنتی با پروتکلهای رمزنگاری انجام میشود و اطلاعات حساس کارت در هیچجای مسیر ذخیره نمیشود.

انواع درگاه پرداخت اینترنتی چیست؟

درگاههای پرداخت اینترنتی در ایران معمولاً در دو گروه اصلی طبقهبندی میشوند. شناخت دقیق این دو گروه به کسبوکار کمک میکند متناسب با مرحله رشد، حجم تراکنش و مدل عملیاتی خود، بهترین گزینه را انتخاب کند.

درگاه پرداخت مستقیم (PSP)

درگاه پرداخت مستقیم همان درگاهی است که مستقیماً ازسوی بانکها و شرکتهای PSP زیر نظر شاپرک ارائه میشود. در این مدل کسبوکار با بانک یا PSP قرارداد رسمی امضا میکند و درگاه با نام همان کسبوکار ثبت و فعال میشود. کاربر در زمان پرداخت معمولاً با صفحهای روبهرو میشود که هویت بصری بانک یا PSP را دارد و تراکنش او نیز مستقیماً روی زیرساخت بانکی انجام میگیرد؛ درمقابل، مسیر دریافت درگاه مستقیم طولانیتر است و به بررسی دقیقتری در مورد وضعیت کسبوکار، اینماد و مدارک حقوقی نیاز دارد.

درگاه پرداخت غیرمستقیم (پرداختیار)

درگاه پرداخت غیرمستقیم را پرداختیارها ارائه میکنند که خودشان به PSPها و شاپرک متصلاند و نقش واسط را برای پذیرنده ایفا میکنند. در این مدل، کسبوکار، بهجای همکاری مستقیم با بانک، با پرداختیار قرارداد میبندد و از درگاه آن استفاده میکند. پرداختیارها معمولاً تجربهای سریعتر، سادهتر و مجهزتر ارائه میکنند؛ از پنل کاربری پیشرفته گرفته تا ابزارهای تحلیلی، تسویههای متنوع و امکاناتی که در مدل مستقیم کمتر دیده میشود.

مقایسه کلی درگاه مستقیم و غیرمستقیم

پیش از انتخاب نهایی، نگاه خلاصه به تفاوتهای کلیدی این دو مدل میتواند تصویر روشنی از گزینه مناسب ارائه دهد.

| معیار مقایسه | درگاه پرداخت مستقیم (بانکی / PSP) | درگاه پرداخت غیرمستقیم (پرداختیار) |

| فرایند دریافت | طولانیتر، رسمیتر، نیازمند مدارک کامل | سریعتر، آنلاین، مناسب هر نوع کسبوکارها |

| وابستگی سازمانی | قرارداد مستقیم با یک PSP یا بانک | قرارداد با پرداختیار متصل به چند PSP |

| امکانات پنل و گزارشها | پایهایتر و محدود | گستردهتر، ماژولار، همراه ابزارهای تحلیلی |

این جدول تنها یک نقطه شروع است؛ در عمل، تصمیمگیری باید براساس نیاز واقعی کسبوکار و استراتژی رشد و دیگر معیارهای انتخاب درگاه پرداخت اینترنتی انجام شود.

مزایای استفاده از درگاه پرداخت اینترنتی

استفاده از درگاه پرداخت اینترنتی یک انتخاب استراتژیک برای رشد کسبوکار محسوب میشود. درگاه مناسب هم به تجربه کاربر کمک میکند و هم به مدیریت مالی و اعتبار برند در ذهن مشتری شکل منسجمتری میبخشد.

این فهرست تصویری فشرده از ارزشهایی به دست میدهد که یک درگاه پرداخت اینترنتی استاندارد به اکوسیستم مالی کسبوکار اضافه میکند:

- تسهیل پرداخت برای مشتری و کاهش اصطکاک مرحله آخر خرید که مستقیماً نرخ خرید را افزایش میدهد.

- حذف فرایندهای دستی مانند کارتبهکارت، ارسال رسید و تأیید دستی و درنتیجه، صرفهجویی در زمان.

- ثبت خودکار و ساختاریافته تراکنشها در پنل مدیریتی و امکان گزارشگیری دقیق از فروش، بازگشت وجه و الگوهای پرداخت مشتریان.

- افزایش احساس اعتماد مشتری بهخاطر مشاهده نمادهای امنیتی، درگاه رسمی و تجربه پرداخت شبیه وبسایتهای معتبر دیگر.

- امکان همزمانکردن پرداخت با دیگر فرایندها، مانند صدور خودکار فاکتور، فعالسازی سرویس یا ارسال خودکار پیامک تأیید.

این مزایا در کنار هم کمک میکنند درگاه پرداخت اینترنتی به نقطهای کلیدی در معماری تجربه مشتری تبدیل شود، اما بدون درگاه پرداخت آنلاین، احتمال خطا، سوءتفاهم با مشتری و اتلاف منابع انسانی بسیار بیشتر است و سنجش واقعی عملکرد فروش تقریباً غیرممکن میشود؛ برای تیم مالی و مدیریتی نیز وجود گزارشهای لحظهای و تاریخچه تراکنشها، تصمیمگیری درباره قیمتگذاری، کمپینها و توسعه محصولات را تسهیل میکند.

مزیتها و ویژگیهای درگاه پرداخت اینترنتی جیبیت

درگاه پرداخت اینترنتی جیبیت با استفاده از مسیردهی هوشمند، اتصال همزمان به برترین PSPها (سپ، بهپرداخت ملت، سپهر و آسان پرداخت) و امنیت چندلایه در سطح سازمانی طراحی شده است تا پرداخت آنلاین برای کسبوکارها سریع، دقیق، پایدار و مقیاسپذیر باشد. این معماری کمک میکند تا حتی در زمانهای اوج تراکنش، نرخ موفقیت بالا بماند و تجربه پرداخت مشتریان، سریع و قابل اعتماد پیش برود.

مهمترین شاخصهای عملکردی درگاه پرداخت جیبیت از این قرار است:

| شاخص | مقدار | توضیح |

| نرخ موفقیت تراکنشها | ۹۷.۸ درصد | میانگین موفقیت خرید میان PSPهای فعال |

| پایداری سرویس (Uptime) | ۹۹.۹۹ درصد | میانگین دسترسپذیری زیرساخت |

| زمان پاسخ (Response Time) | ۱۰۰–۲۰۰ ms | میانگین زمان ثبت و پردازش تراکنش |

| تعداد تراکنش در ثانیه (TPS) | ۲۰ | میانگین تراکنشهای قابل پردازش در ثانیه |

مزیتهای کلیدی درگاه پرداخت جیبیت

درگاه پرداخت جیبیت مجموعهای از مزیتهای عملیاتی و مالی ارائه میکند تا جریان پرداخت برای پذیرنده سادهتر، امنتر و قابلاتکا باشد:

- مسیردهی هوشمند و انتخاب بهترین PSP برای هر تراکنش

- تسویهحساب روزانه و خودکار بدون نیاز به فرایندهای دستی

- امکان تسهیم خودکار مبالغ میان چند حساب بانکی

- بازگشت خودکار وجه و امکان استرداد کامل یا جزئی از طریق پنل یا API

- پشتیبانی ۲۴×۷ چندلایه ازطریق چت، تیکت و مرکز تماس

- پایداری بالا در حجمهای سنگین تراکنش، مناسب کسبوکارهای رو به رشد

- یکپارچگی با سرویسهای مکمل جیبیت شامل احراز هویت بایومتریک، KYB، وبسرویس انتقال وجه و وبسرویسهای استعلامی

درگاه پرداخت آنلاین جیبیت از ویژگیهای کلیدیای برخوردار است تا مزیتهای گفتهشده را برای کسبوکار رقم بزند.

ویژگیهای فنی و پنل مدیریتی جیبیت

زیرساخت فنی جیبیت بهگونهای توسعه یافته که ادغام آن در سیستمهای فروش آنلاین سریع، ساده و قابل توسعه باشد. پنل مدیریتی نیز نقش یک مرکز کنترل کامل را برای تیمهای مالی و عملیاتی ایفا میکند. مهمترین ویژگیهای درگاه پرداخت اینترنتی جیبیت از این قرار است:

- پایش لحظهای سلامت درگاهها و مسیرهای پرداخت

- مشاهده تراکنشهای موفق با تأخیر و تحلیل رفتار PSP

- صورتحساب تکمیلی و گزارشهای ساختاریافته با قابلیت جستوجو و فیلتر

- رفع خودکار مغایرتها میان پذیرنده و PSP

- مدیریت استرداد وجه از طریق API یا پنل

- سرویس تطبیق کارت با شماره ملی برای جلوگیری از تراکنشهای مشکوک

- ارسال Webhook لحظهای از وضعیت تراکنشها

- سازگاری کامل با REST API و امکان اتصال سریع با زبانهای متداول مثل Java

درگاه پرداخت اینترنتی جیبیت مجموعهای یکپارچه از سرویسهای پرداخت، مدیریت مالی و ابزارهای کنترلی ارائه میکند. این درگاه پرداخت تمامی چرخه تراکنش را از لحظه ثبت تا تسویهنهایی را مدیریت میکند تا جریان نقدینگی کسبوکار پایدار، امن و قابل مدیریت باقی بماند.

پرسشهای متداول

درگاه پرداخت اینترنتی راهکاری است که پرداخت آنلاین را میان مشتری، کسبوکار و شبکه بانکی هماهنگ میکند. این سرویس اطلاعات کارت را بهصورت رمزنگاریشده منتقل کرده و نتیجه تراکنش را سریع و قابلرهگیری به سامانه فروش برمیگرداند.

پس از واردکردن اطلاعات کارت، دادهها رمزنگاری میشوند و از مسیر امن به PSP، شاپرک و بانک ارسال میشوند. بانک اطلاعات را بررسی میکند، مبلغ را کسر میکند و نتیجه پرداخت در چند ثانیه به وبسایت پذیرنده بازگردانده میشود.

درگاه مستقیم توسط بانکها و PSPها ارائه میشود و مسیر دریافت آن رسمیتر و طولانیتر است. درگاه پرداخت غیرمستقیم را پرداختیارها ارائه میکنند که فرایند دریافت سریعتری دارند و امکانات متنوعتری مثل پنل ارائه میکنند.

درگاه پرداخت فرایند دریافت وجه را استاندارد، امن و پایدار میکند و خطاهای مالی را کاهش میدهد؛ همچنین گزارشدهی لحظهای، حذف عملیات دستی و افزایش نرخ تکمیل خرید را برای کسبوکار فراهم میکند.

جیبیت با مسیردهی هوشمند، اتصال به چند PSP و تسویهحساب روزانه پایداری بالایی ایجاد میکند. پنل مدیریتی، رفع خودکار مغایرت، امنیت چندلایه و API سازگار با REST نیز مدیریت مالی و فنی کسبوکار را سادهتر میکند.