کاربردهای قواعد تأیید انتقال وجه؛ سناریوهای واقعی برای کنترل پرداختهای سازمانی

- سه معیار اصلی برای طراحی قواعد تأیید انتقال وجه

- منطقهای تعریف قواعد تأیید تراکنش چیست؟

- قواعد تأیید انتقال وجه چه مسئلههایی را حل میکند؟

- ۱. ایجاد تعادل میان سرعت عملیات و کنترل پرداختها

- ۲. محافظت از حسابهای حساس سازمان

- ۳. پیادهسازی کنترل داخلی و افزایش شفافیت

- ۴. همگامشدن کنترلهای مالی با رشد کسبوکار

- قواعد تأیید انتقال وجه در صنایع مختلف چگونه استفاده میشود؟

- چه کسانی در فرایند تأیید انتقال وجه نقش دارند؟

- جمعبندی

- سه معیار اصلی برای طراحی قواعد تأیید انتقال وجه

- منطقهای تعریف قواعد تأیید تراکنش چیست؟

- قواعد تأیید انتقال وجه چه مسئلههایی را حل میکند؟

- ۱. ایجاد تعادل میان سرعت عملیات و کنترل پرداختها

- ۲. محافظت از حسابهای حساس سازمان

- ۳. پیادهسازی کنترل داخلی و افزایش شفافیت

- ۴. همگامشدن کنترلهای مالی با رشد کسبوکار

- قواعد تأیید انتقال وجه در صنایع مختلف چگونه استفاده میشود؟

- چه کسانی در فرایند تأیید انتقال وجه نقش دارند؟

- جمعبندی

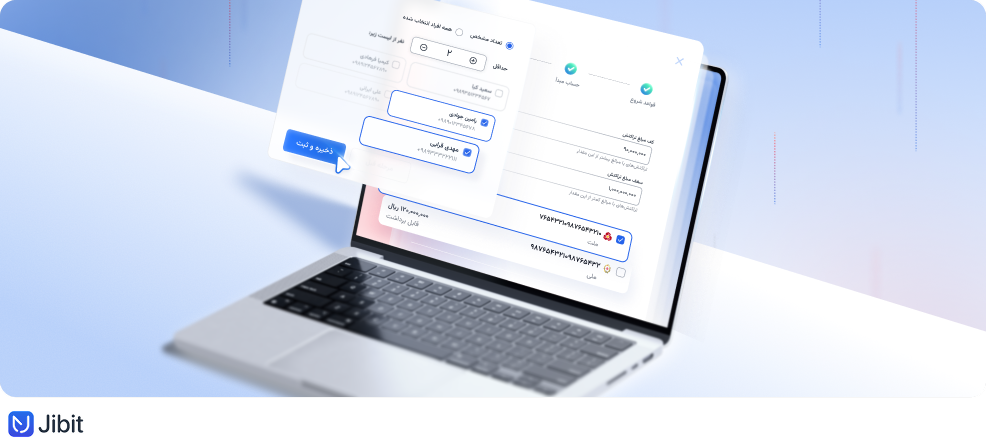

قواعد تأیید انتقال وجه در کارتابل پنل پذیرندگان جیبیت به کسبوکارها کمک میکند فرایندهای تأیید را براساس مبلغ، حساب مبدأ و نقش تأییدکنندگان طراحی کنند. این مطلب منطقهای طراحی قواعد تأیید پیشنویسهای انتقال وجه و کاربردهای آنها را توضیح میدهد.

آیا یک انتقال وجه روزمره با مبلغ اندک و یک پرداخت چندصدمیلیونی به فرایند تأیید یکسان نیاز دارند؟ بهصورت کلی، هر تراکنشی به سطح تأیید متناسب با ریسک خودش نیاز دارد؛ بههمین دلیل، بسیاری از سازمانها تلاش میکنند فرایندی طراحی کنند که از سویی هیچ پرداخت مهمی با تصمیم یک نفر نهایی نشود و روند تأیید تراکنشهای روزمره و کمریسک هم بهعلت نیازمندی به تأیید امضاداران مختلف با کندی مواجه نشود.

این موضوع که با عنوان تفکیک وظایف (Maker–Checker) شناخته میشود، یکی از شناختهشدهترین اصول کنترل داخلی است. براساس این اصل، فردی که درخواست یا پیشنویس انتقال وجه را ثبت میکند، الزاماً همان فردی نیست که اختیار تأیید نهایی آن را دارد و همه تراکنشها هم نیازمند تأیید افراد یکسان نیستند.

قواعد تأیید انتقال وجه در کارتابل پنل پذیرندگان جیبیت نیز با همین هدف طراحی شده است. در صفحه بهروزرسانیهای جیبیت، نحوه تعریف قواعد، ایجاد آنها و فرایند تأیید انتقال وجه را بهصورت کامل توضیح دادهایم. در این مطلب توضیح میدهیم که این قابلیت چه مسئلههایی را حل میکند و سازمانها معمولاً از آن در چه سناریوهایی استفاده میکنند.

سه معیار اصلی برای طراحی قواعد تأیید انتقال وجه

هر قاعده تأیید انتقال وجه، با ترکیب سه معیار اصلی تعریف میشود:

- مبلغ انتقال وجه: تعیین میکند قاعده برای چه بازهای از مبالغ اعمال شود.

- حساب مبدأ: مشخص میکند قاعده روی انتقالهای انجامشده از کدام حساب یا حسابها اعمال شود.

- ترکیب تأییدکنندگان: تعیین میکند چه فرد یا افرادی باید پیشنویس انتقال را تأیید کنند.

این سه معیار را میتوان با یکدیگر ترکیب کرد؛ برای مثال، یک کسبوکار میتواند تعیین کند انتقالهای بالاتر از مبلغی مشخص، فقط درصورتیکه از یک حساب خاص انجام شوند که دو نفر از اعضای تیم مالی آنها را تأیید کنند؛ بههمین نسبت هم میتوان قواعد ترکیبی را براساس منطقهای مختلف تعریف کرد؛ تأیید پیشنویس تراکنش توسط چند نقش سازمانی بهصورت همزمان یا منوطشدن تأیید پیشنویس تراکنشها به چند مرحله ازجمله الگوهایی است که با استفاده از منطقهای مختلف ایجاد میشوند.

منطقهای تعریف قواعد تأیید تراکنش چیست؟

بسته به ساختار تصمیمگیری سازمان، میتوان از الگوهای منطقی مختلفی برای تعریف قواعد تأیید تراکنش استفاده کرد؛ همچنین این الگوها، بسته به نوع فعالیت، حجم تراکنشها و سطح ریسک، میتوانند بهتنهایی یا در ترکیب با یکدیگر به کار گرفته شوند.

منطقهای مختلف تعریف قواعد تأیید تراکنش در این جدول آمده است:

| الگوی طراحی قاعده | معمولاً در چه شرایطی استفاده میشود؟ |

| پلکانی براساس مبلغ | هرچه مبلغ انتقال بیشتر باشد، سطح یا تعداد تأییدکنندگان نیز افزایش پیدا میکند. این الگو برای کسبوکارهایی مناسب است که دامنه متنوعی از مبالغ پرداخت را مدیریت میکنند. |

| تفکیک براساس حساب مبدأ | هر حساب بانکی، متناسب با کارکرد خود، فرایند تأیید متفاوتی دارد؛ برای مثال، حساب خزانه یا حساب پرداخت حقوق میتواند قواعد سختگیرانهتری نسبت به حساب عملیاتی داشته باشد. |

| تأیید توسط چند نفر از یک گروه | تعداد مشخصی از اعضای یک گروه، مانند تیم مالی، باید انتقال را تأیید کنند. این الگو ضمن حفظ کنترل، وابستگی فرایند به حضور یک فرد مشخص را کاهش میدهد. |

| تأیید همزمان چند نقش سازمانی (منطق «و») | زمانی که تأیید باید از چند مرجع مستقل دریافت شود؛ برای مثال، مدیر مالی و مدیرعامل هر دو باید پرداخت را تأیید کنند. |

| مسیرهای جایگزین برای تأیید (منطق «یا») | زمانی که بیش از یک مسیر برای تأیید تعریف میشود و تأیید هر یک از آنها برای ادامه فرایند کافی است. این الگو از توقف پرداختها در زمان دردسترسنبودن یک فرد یا یک گروه جلوگیری میکند. |

| ترکیب مبلغ و حساب مبدأ | قاعده زمانی فعال میشود که هم مبلغ انتقال در یک بازه مشخص قرار داشته باشد و هم انتقال از یک حساب بانکی خاص انجام شود. این الگو برای کنترل انتقالهای پرریسک کاربرد دارد. |

همانطور که جدول بالا نشان میدهد، یکی از ویژگیهای کلیدی این قابلیت در همین انعطافپذیری است. سازمانها میتوانند این الگوها را با یکدیگر ترکیب کنند و فرایندهایی طراحی کنند که دقیقاً با ساختار مالی، سطح ریسک و شیوه تصمیمگیری آنها هماهنگ باشد.

در ادامه چند چالش رایج در مدیریت پرداختهای سازمانی را مرور میکنیم و میبینیم هر یک از این الگوها چگونه به حل آنها کمک میکنند.

قواعد تأیید انتقال وجه چه مسئلههایی را حل میکند؟

مزیت این قابلیت صرفاً در امکان تعریف چند قاعده یا اضافهکردن یک مرحله تأیید نیست؛ ارزش واقعی آن زمانی مشخص میشود که متناسب با ساختار مالی، سطح ریسک و شیوه تصمیمگیری هر سازمان پیکربندی شود.

۱. ایجاد تعادل میان سرعت عملیات و کنترل پرداختها

فرض کنید تیم مالی شما هر روز صدها پرداخت انجام میدهد، اما فقط تعداد محدودی از آنها مبلغی غیرمعمول یا حساس دارند. اگر همه پرداختها نیازمند تأیید باشند، عملیات روزمره کند میشود و بخش زیادی از زمان تیم مالی صرف بررسی تراکنشهای کمریسک خواهد شد؛ همچنین اگر هیچ پرداختی به تأیید نیاز نداشته باشد، انتقالهای بزرگ نیز بدون کنترل متناسب با سطح ریسکشأن انجام میشوند.

راهحل، یکسانکردن فرایند تأیید برای همه پرداختها نیست، بلکه متناسبکردن آن با سطح ریسک هر تراکنش است. بسیاری از سازمانها پرداختهای روزمره را بدون وقفه انجام میدهند، اما انتقالهایی که از یک آستانه مبلغ مشخص عبور میکنند، وارد فرایند تأیید میشوند.

این رویکرد برای مارکتپلیسها، فروشگاههای اینترنتی، استارتاپها و هر کسبوکاری که روزانه تعداد زیادی پرداخت انجام میدهد، به حفظ سرعت عملیات در کنار مدیریت بهتر ریسک کمک میکند.

۲. محافظت از حسابهای حساس سازمان

فرض کنید شرکت شما چند حساب بانکی با کاربریهای متفاوت دارد؛ یک حساب برای پرداخت حقوق، یک حساب برای تسویه فروشندگان، یک حساب خزانه و یک حساب عملیاتی.

در بسیاری از سازمانها، همه حسابهای بانکی اهمیت یکسانی ندارند؛ زیرا ریسک برداشت از حساب خزانه یا حسابی که منابع مالی مشتریان در آن نگهداری میشود، با یک حساب عملیاتی معمولی یکسان نیست.

برای مثال، یک شرکت میتواند همه انتقالهای مربوط به حساب خزانه را صرفنظر از مبلغ، به تأیید دو نفر از اعضای تیم مالی مشروط کند. یا یک آژانس تبلیغاتی، برای برداشت از حساب بودجه مشتریان، فرایند تأیید سختگیرانهتری نسبت به حساب عملیاتی شرکت تعریف کند. همین منطق در هلدینگها و سازمانهایی هم که از چند شرکت تشکیل شدهاند کاربرد دارد. هر واحد یا هر شرکت زیرمجموعه میتواند قواعد متناسب با حسابهای خود را داشته باشد، بدون آنکه همه پرداختها از یک مسیر مشترک عبور کنند.

۳. پیادهسازی کنترل داخلی و افزایش شفافیت

کنترل داخلی فقط برای جلوگیری از تقلب نیست؛ هدف آن کاهش خطا، شفافترشدن مسئولیتها و قابلرهگیریبودن تصمیمهای مالی نیز هست.

در مدل تفکیک وظایف، فردی که پیشنویس انتقال وجه را ایجاد میکند، همان فردی نیست که آن را تأیید میکند؛ برای مثال، حسابدار یا اپراتور خزانه میتواند درخواست انتقال را ثبت کند، اما تأیید نهایی به مدیر مالی، مدیر دپارتمان یا صاحب کسبوکار سپرده شود. در پرداختهای حساس نیز میتوان تأیید را به بیش از یک نفر مشروط کرد تا تصمیمگیری تنها به یک فرد وابسته نباشد.

این مدل برای خیریهها، سازمانهای مردمنهاد، شرکتهای پروژهمحور و مجموعههایی که منابع مالی امانی را مدیریت میکنند اهمیت ویژهای دارد؛ زیرا علاوه بر افزایش امنیت، شفافیت و قابلیت رهگیری تصمیمهای مالی را نیز تقویت میکند.

۴. همگامشدن کنترلهای مالی با رشد کسبوکار

نیازهای یک استارتاپ کوچک با یک سازمان چندصدنفره یکسان نیست. بسیاری از کسبوکارها فعالیت خود را با ساختاری ساده آغاز میکنند، اما با افزایش تعداد کارکنان، تنوع حسابهای بانکی و رشد حجم تراکنشها، همان ساختار اولیه دیگر پاسخگوی نیاز سازمان نخواهد بود.

تعیین قواعد این امکان را فراهم میکند که فرایندهای کنترل مالی نیز همزمان با رشد سازمان تکامل پیدا کنند. ممکن است یک کسبوکار در ابتدا فقط برای پرداختهای کلان قاعده تعریف کند، اما با توسعه فعالیت خود، برای حسابهای حساس، واحدهای مختلف یا پروژههای خاص نیز فرایندهای تأیید مستقلی در نظر بگیرد.

بههمین دلیل، این قابلیت را میتوان بخشی از ابزارهای حاکمیت مالی سازمان دانست که کمک میکند کنترل، شفافیت و سرعت، همزمان با رشد کسبوکار حفظ شوند.

قواعد تأیید انتقال وجه در صنایع مختلف چگونه استفاده میشود؟

کاربرد قواعد تأیید انتقال وجه به صنعت خاصی محدود نیست؛ بسته به ساختار مالی و فرایندهای هر سازمان، این قابلیت میتواند در موقعیتهای مختلفی به کار گرفته شود. برای مثال:

- مارکتپلیسها و پلتفرمهای چندفروشنده: کنترل تسویههای روزانه با فروشندگان، بدون کندشدن جریان پرداختهای عادی؛

- شرکتهای فینتک و ارائهدهندگان کیف پول: محافظت از حسابهای خزانه و افزایش کنترل بر انتقالهای حساس؛

- هلدینگها و گروههای شرکتی: تعریف فرایندهای تأیید مستقل برای هر زیرمجموعه یا هر حساب بانکی؛

- آژانسهای تبلیغاتی و شرکتهای خدماتی: مدیریت پرداختهای مرتبط با بودجه مشتریان با قواعد تأیید متفاوت؛

- شرکتهای پیمانکاری و تولیدی: کنترل پرداختهای پروژهمحور و تخصیص تأیید به مدیر پروژه یا واحد مربوط؛

- خیریهها و سازمانهای مردمنهاد: افزایش شفافیت و اجرای فرایندهای تأیید چندمرحلهای برای پرداختها.

اینها تنها چند نمونه از سناریوهای قابلپیادهسازی با قواعد تأیید انتقال وجه هستند؛ همانطور که توضیح دادیم، هر کسبوکار میتواند با توجه به ساختار سازمانی، فرایندهای مالی و سطح ریسک خود، ترکیب متفاوتی از قواعد را تعریف کند.

چه کسانی در فرایند تأیید انتقال وجه نقش دارند؟

این قابلیت فقط درباره تراکنشها نیست، بلکه به تقسیم مسئولیتها نیز مربوط میشود. هر نقش سازمانی، متناسب با جایگاه خود، در بخشی از فرایند مشارکت میکند و همین موضوع، اجرای اصل تفکیک وظایف را ممکن میکند.

| نقش سازمانی | مسئولیت |

| صاحب کسبوکار | تعریف سیاستهای کلی، مدیریت دسترسیها و تأیید پرداختهای حساس |

| مدیر مالی (CFO) | تعیین سیاستهای تأیید، نظارت بر پرداختها و کنترل عملیات روزمره |

| حسابدار یا اپراتور خزانه | ایجاد پیشنویس انتقال وجه |

| مدیر دپارتمان یا پروژه | تأیید پرداختهای مرتبط با واحد یا پروژه خود |

| اعضای تیم مالی | مشارکت در تأیید انتقالهای حساس یا چندمرحلهای |

این تقسیم مسئولیت باعث میشود کنترل پرداختها به یک نفر وابسته نباشد و تصمیمهای مالی با مشارکت افراد مسئول اتخاذ شوند.

جمعبندی

قواعد تأیید انتقال وجه صرفاً ابزاری برای تأیید پرداختها نیست، بلکه راهکاری برای طراحی فرایندهای مالی متناسب با ساختار هر سازمان است. هر کسبوکار میتواند با ترکیب قواعد مختلف، میان سرعت عملیات، کنترل داخلی و مدیریت ریسک تعادل برقرار کند؛ بدون آنکه همه پرداختها را از یک مسیر یکسان عبور دهد.

قواعد تأیید انتقال وجه در کارتابل پنل پذیرندگان جیبیت این امکان را فراهم میکند که هر کسبوکار، متناسب با ساختار مالی و سیاستهای داخلی خود، فرایند تأیید مناسبی طراحی کند؛ بدون آنکه عملیات روزمره پیچیده یا کند شود.

اگر میخواهید با نحوه ایجاد قواعد، تعریف تأییدکنندگان و مراحل تأیید انتقال وجه در کارتابل آشنا شوید، راهنمای کامل این قابلیت را در صفحه بهروزرسانیهای جیبیت مطالعه کنید.

پرسشهای متداول

برای هر کسبوکاری که بیش از یک نفر در فرایند پرداخت نقش دارد یا میخواهد کنترل بیشتری بر انتقالهای مالی خود داشته باشد؛ از استارتاپها و مارکتپلیسها گرفته تا هلدینگها، شرکتهای تولیدی، فینتکها و سازمانهای مردمنهاد.

خیر. کسبوکار میتواند تعیین کند چه انتقالهایی و تحت چه شرایطی وارد فرایند تأیید شوند. این تصمیم براساس معیارهایی مانند مبلغ انتقال، حساب مبدأ و ترکیب تأییدکنندگان گرفته میشود.

بله. یکی از معیارهای تعریف قواعد، حساب مبدأ است. به همین دلیل، میتوان برای حسابهای مختلف سازمان، متناسب با سطح ریسک و نوع کاربری آنها، فرایندهای تأیید متفاوتی تعریف کرد.

در حالت «و»، همه شرطهای تعریفشده باید برقرار شوند تا تراکنش تأیید شود. در حالت «یا»، برقراربودن یکی از مسیرهای تعیینشده برای ادامه فرایند کافی است. این منطقها را میتوان متناسب با ساختار تصمیمگیری سازمان ترکیب کرد.

خیر. پس از ایجاد، امکان ویرایش یا حذف قاعده وجود ندارد و فقط میتوان آن را فعال یا غیرفعال کرد. در صورت نیاز به تغییر، باید قاعده جدیدی ایجاد شود.

خیر. در نسخه فعلی، قواعد فقط براساس مبلغ انتقال، حساب مبدأ و ترکیب تأییدکنندگان تعریف میشوند و حساب مقصد جزو معیارهای تعریف قاعده نیست.

بله. کسبوکار میتواند متناسب با مبلغ، حساب مبدأ و ساختار تأیید، قواعد مختلفی تعریف کند تا هر دسته از انتقالها از فرایند مناسب خود عبور کنند.