مندیت چیست و چه انواعی دارد و کاربردش در بانکداری باز چیست؟

پرداختهای تکراری مثل قبوض، اشتراکها و اقساط بخشی از زندگی دیجیتال امروزی هستند. هر اشتباه یا فراموشی در این پرداختها میتواند به جریمه، قطع سرویس یا دردسرهای مالی بینجامد؛ بههمین دلیل، روشهایی مانند پرداخت خودکار اهمیت زیادی پیدا کردهاند. در قلب این روشها مفهومی بهنام مندیت (Mandate) قرار دارد که در فارسی معادلهایی مانند وکالتنامه، مجوز و غیره را برای آن در نظر گرفتهاند. مندیت به شما این امکان را میدهد تا با صدور یک مجوز، پرداختهای دورهای را بدون دخالت دستی و بااطمینان انجام دهید.

این سازوکار، نهتنها فرایندهای پرداخت تکراری را خودکار میکند، امنیت و کارایی تراکنشهای مالی را نیز تا حد زیادی افزایش میدهد. در این میان، رشد سریع فینتک و بانکداری باز درک صحیح از انواع مندیت و کاربردهای آن را برای کسبوکارها و مشتریان ضروری کرده است. این مطلب، بهصورت کامل، ساده و کاربردی، توضیح میدهد که مفهوم مندیت چیست و به تفاوت آن با دیگر روشها و کاربردهای مختلف آن میپردازد.

بهزبان ساده، مندیت چیست؟

مندیت یا مندیت بانکی یک مجوز رسمی ازسوی مشتری است که به بانک یا ارائهکننده خدمات مالی اجازه میدهد تا طبق توافق، از حساب او مبلغ مشخصی را در زمان معین برداشت کند. این مجوز میتواند برای پرداختهای ثابت یا متغیر صادر شود و تا زمانی که لغو نشود، اعتبار دارد. با صدور یک Mandate دیگر به طیکردن مراحل اجازهنامه برای هر پرداخت نیازی نخواهد بود و فرایند Auto Fill Payment همه مراحل را بهراحتی پیش خواهد برد.

مندیت بانکی یک دستورعمل ایستاست که مشتری به بانک میدهد تا مجوز برداشت خودکار مبلغ مشخصی را از حساب او صادر کند؛ درواقع مندیت فقط یکبار تنظیم میشود و پس از آن، سیستم بهطور خودکار پرداختها را انجام میدهد. این سیستم به شرکتها اجازه میدهد تا بدون دخالت مجدد مشتری، پرداختهای تکراری، مانند قبوض، اقساط وام، حق عضویت و غیره، را انجام دهند. این روش، نهتنها کار را برای مشتریان راحت میکند، جریان نقدی کسبوکارها را نیز بهبود میبخشد.

تفاوت مندیت و وکالتنامه معمولی چیست؟

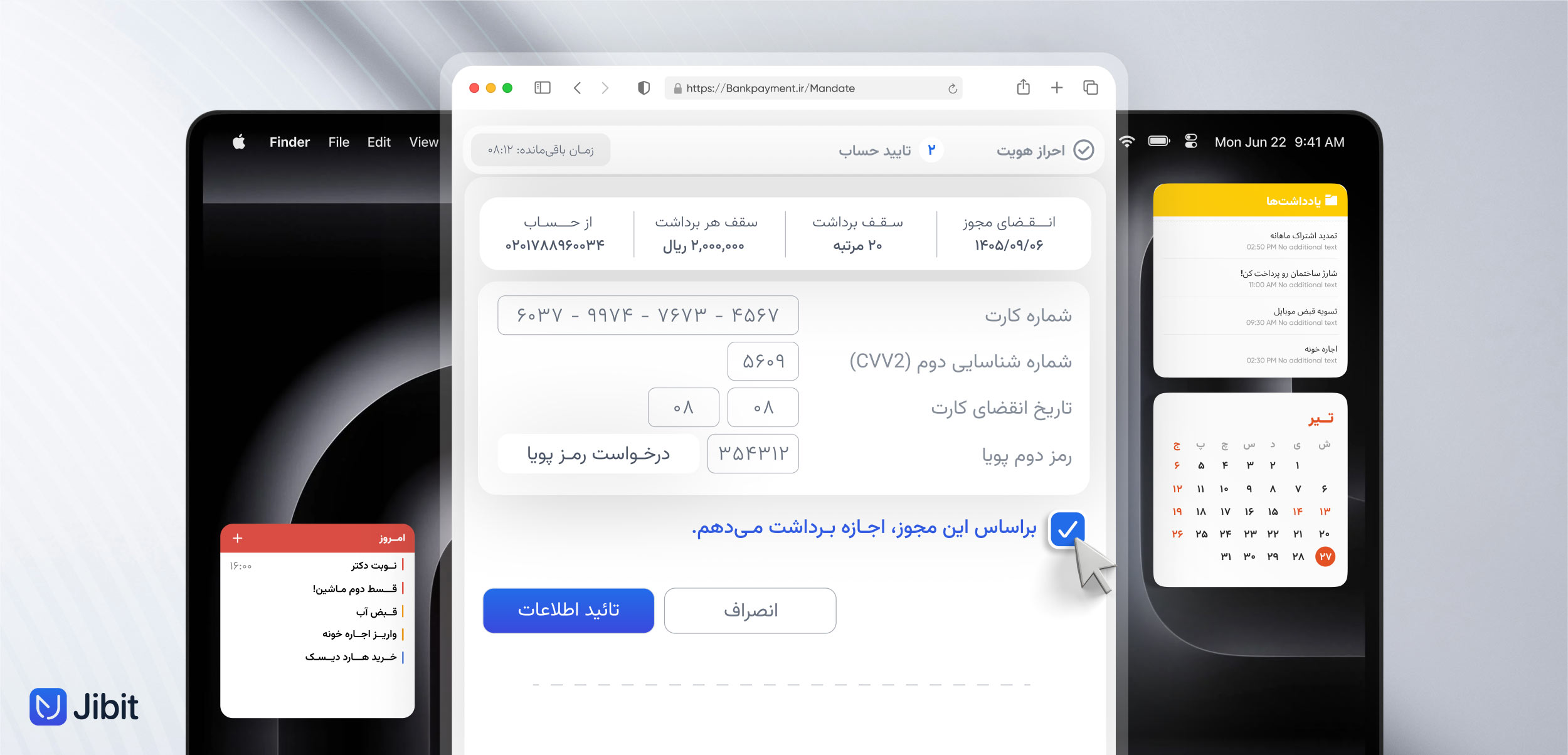

تفاوت اصلی مندیت با وکالتنامه معمولی در ساختار دیجیتال و قابلیت کنترل آن است. مشتریان میتوانند مندیتهای خود را بهراحتی مدیریت کنند، تغییر دهند یا لغو کنند. این مجوز میتواند در قالب کاغذی، صوتی یا دیجیتال صادر شود، اما امروزه نسخه الکترونیکی آن (e-Mandate) بهسرعت در حال رشد است.

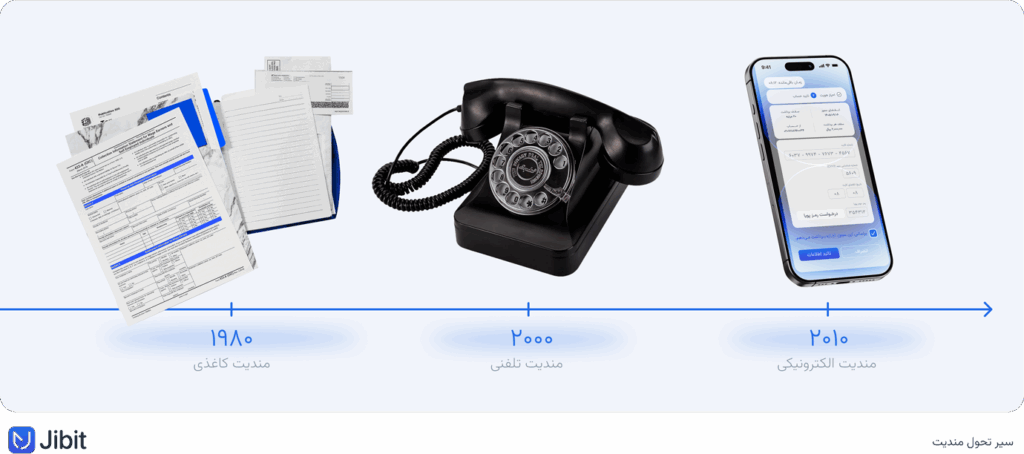

سیر تحول مندیت: از کاغذی تا e-Mandate

در ابتدا و تا پیش از ۲۰۰۳ میلادی مشتریها فرمهای کاغذی را پر و امضا میکردند. این فرمها به بانک ارسال میشدند و پس از بررسی مجوز منطبق با وکالتنامه امضاشده فعال میشد. این فرایند زمانبر و پرخطا بود. سپس، روشهای تلفنی شکل گرفتند که با ضبط تماس و احراز هویت اولیه، مجوز بهصورت صوتی صادر میشد، اما همچنان ریسکهایی مثل خطای انسانی و جعل وجود داشت.

با گسترش فناوری، مندیت دیجیتال (e-Mandate) ظهور کرد. این نوع از مجوز، ازطریق اپلیکیشن، درگاه بانکی یا پنل آنلاین و صرفاً ازسوی بانک صادر میشود. تأیید هویت در آن هم معمولاً با رمز یکبار مصرف یا بایومتریک انجام میشود. فعالسازی آن هم بلافاصله صورت میگیرد. این روش امنیت، سرعت و سهولت را بهصورت همزمان فراهم میکند. در کشورهای پیشرو، مانند هند، سیستم e-Mandate از سال ۲۰۱۸ اجرا شده و میلیونها پرداخت را بهصورت خودکار مدیریت کرده است.

انواع روشهای پرداخت خودکار و نقش Mandate

در حوزه پرداختهای خودکار، سه اصطلاح پرکاربرد وجود دارد:

- Mandate: مجوز اصلی یا وکالتنامه. بدون آن هیچ برداشت مستقیمی انجام نمیشود.

- Direct Debit (برداشت مستقیم): مکانیسم برداشت که براساس Mandate کار میکند. کنترل پرداخت در اختیار دریافتکننده (کسبوکار) است.

- Standing Order (دستور پرداخت ثابت): مشتری بانک خود را ملزم میکند تا در تاریخهای مشخص مبلغی ثابت به حسابی دیگر واریز کند. کنترل پرداخت با مشتری است.

این جدول تفاوت این سه اصطلاح و جایگاه مندیت در هر یک را توضیح میدهد:

| ویژگی | Mandate | Direct Debit | Standing Order |

| تعریف | مجوز قانونی برداشت | سازوکار برداشت خودکار | دستور دورهای ازسوی مشتری |

| کنترل پرداخت | کسبوکار | کسبوکار | مشتری |

| مناسب برای | هر پرداختی | پرداختهای متغیر | پرداختهای ثابت |

همانطور که دیدیم، مندیت نقشی کلیدی در روشهای پرداخت خودکار دارد و بدون صدور مندیت پرداختهای خودکار انجامشدنی نیست.

انواع مندیت چیست و چه دستهبندیهایی دارد؟

برای درک بهتر سازوکار مندیت در بانکداری و فینتک میتوان آن را در چهار دسته اصلی طبقهبندی کرد: براساس نحوه صدور، نوع کنترل، نوع طرفین و دامنه پرداخت. هر نوع از مندیتها مزایا معایب و کاربرد مشخصی دارد که در ادامه توضیح دادهایم.

۱. انواع مندیت براساس نحوه صدور و تأیید

در این دستهبندی نوع صدور مجوز مهم است. دیجیتالیشدن بانکداری روند را از فرمهای سنتی به مجوزهای الکترونیکی تغییر داده است.

| نوع مندیت | توضیح | ویژگیها | مثال | مزایا | معایب |

| کاغذی | فرم فیزیکی امضا میشود | کند، آسیبپذیر | افتتاح حساب حضوری | قابلاستناد قانونی | نگهداری دشوار، پرریسک |

| تلفنی | ضبط تماس تلفنی و تأیید شفاهی | سریعتر، غیرمکتوب | تمدید بیمه تلفنی | ساده برای مشتری | قابلانکار، ریسک احراز هویت |

| دیجیتال (e-Mandate) | ازطریق درگاه یا اپ صادر میشود | رمزنگاریشده، سریع | اشتراک آنلاین در هند | آنی، قابللغو | نیازمند زیرساخت دیجیتال |

امروزه e-Mandate، بهدلیل سرعت، امنیت و سهولت، انتخاب اول فینتکها و بانکهای مدرن است. در ایران نیز پرداختیارها در حال پیادهسازی این مدل هستند.

۲. انواع مندیت براساس کنترل پرداخت

تمایز در این نوع براساس آن است که چه کسی کنترل مبلغ و زمان پرداخت را در اختیار دارد: مشتری یا کسبوکار.

| نوع | کنترل با کیست؟ | توضیح | مثال | مزایا | معایب |

| دایرکت دبیت | کسبوکار | براساس Mandate مبلغ را برداشت میکند | قبض برق | مناسب مبلغ متغیر | ریسک برداشت ناخواسته |

| دستور پرداخت ثابت | مشتری | دستور مستقیم برای پرداخت منظم میدهد | اجاره منزل | قابل پیشبینی | انعطافناپذیر برای مبلغ متغیر |

دایرکت دبیت برای پرداختهای متغیر، مانند قبوض، مناسبتر است. دستور پرداخت ثابت و ساده اما محدود است و در ایران بیشتر برای پرداخت اقساط یا اجاره کاربرد دارد.

۳. انواع مندیت براساس نوع طرفین

این دستهبندی براساس نوع رابطه میان طرفین قرارداد انجام میشود. آیا پرداختکننده یک فرد است یا یک کسبوکار؟

| نوع | طرفین | ویژگیها | مثال | مزایا | معایب |

| B2C | کسبوکار و فرد | انعطافپذیرتر | اشتراک پلتفرم ویدئو | کاربرد گسترده | نیاز به آموزش کاربر |

| B2B | دو کسبوکار | سختگیرانهتر در احراز | پرداخت تأمینکننده | دقت بالاتر | مراحل قانونی بیشتر |

در ایران اغلب Mandateها از نوع B2C هستند، اما در قراردادهای بلندمدت تأمین کالا مدل B2B کاربرد دارد.

۴. انواع مندیت براساس دامنه و انعطاف پرداخت

در این نوع تمرکز روی ثابت یا متغیربودن مبلغ پرداخت است. پیشرفتهای جدید، مانند VRP، این بخش را متحول کردهاند.

| نوع | توضیح | مثال | مزایا | معایب |

| Fixed Mandate | مبلغ و زمان پرداخت از ابتدا مشخص است | اقساط ماهانه وام | قابلپیشبینی، ساده | تطابقنداشتن با مبلغ متغیر |

| Variable Mandate (VRP) | مبلغ در هر دوره متغیر ولی سقف دارد | پرداخت کارمزد کیف پول | انعطافپذیر، کنترل بیشتر | نیاز به زیرساخت API بانکداری باز |

در آینده نزدیک VRP میتواند جایگزین مدلهای ثابت شود؛ زیرا با رفتار مالی کاربر سازگارتر است و تجربه بهتری ارائه میکند.

مزایا و چالشهای استفاده از Mandate

استفاده از مندیت، بهعنوان ابزار پرداخت خودکار، مزایای چشمگیری هم برای مشتریان و هم برای کسبوکارها دارد. این روش با سادهسازی فرایند پرداختهای تکراری به بهبود تجربه کاربر و افزایش بهرهوری عملیاتی کمک میکند؛ بااینحال، مانند هر ابزار مالی، مخاطراتی نیز در مسیر اجرا و استفاده از آن وجود دارد که باید بهدرستی مدیریت شوند.

مزایای Mandate برای مشتریان

مزیتهای مندیت برای مشتریان بهصورت کلی از این قرار است:

- پرداختهای منظم و بدون فراموشی: دیگر نیازی به یادآوری تاریخ پرداختها نیست و از جریمه یا قطع سرویس جلوگیری میشود.

- حذف نیاز به ورود اطلاعات در هر نوبت: فقط یک بار اطلاعات ثبت میشود و همهچیز خودکار انجام میگیرد.

- امکان لغو یا ویرایش مجوز در هر زمان: کاربر میتواند هر لحظه مجوز را متوقف یا تنظیم کند و کنترل بیشتری داشته باشد.

- افزایش حس امنیت و اعتماد: وقتی کاربر بداند که پرداختها در چارچوب مشخص و قابلمدیریت انجام میشود، احتمال ادامه استفاده او بیشتر خواهد بود.

مزیتهای مندیت فقط برای مشتریان محدود نمیشود و برای کسبوکارها نیز مزیتهای فراوانی دارد.

مزایای Mandate برای کسبوکارها

ازجمله مزیتهای مستقیم و غیرمستقیم مندیت برای کسبوکارها را میتوان این موارد برشمرد:

- بهبود جریان نقدی و درآمد پایدار: با برداشت منظم، درآمد پیشبینیپذیرتر و برنامهریزیشدنی خواهد شد.

- کاهش هزینههای پیگیری و عملیات مالی: دیگر به ارسال یادآوری یا بررسی دستی پرداختها نیازی نیست.

- نرخ موفقیت بالاتر در تراکنشها: ثبت اطلاعات حساب در لحظه و اعتبارسنجی اولیه خطای کمتر و موفقیت بیشتری را ایجاد میکند.

- افزایش وفاداری مشتریان: راحتی در پرداخت به بهبود تجربه کاربر و کاهش نرخ ریزش کمک میکند.

فراگیرشدن مندیت، بهعنوان ابزار پرداخت خودکار، هم برای مشتریان و هم برای کسبوکارها بهرهوری چشمگیری را رقم میزند.

چالشها و ریسکهای Mandate

در کنار مزیتهای فراوان مندیت، استفاده از این ابزار با چالشها و ریسکهایی هم همراه است؛ ازجمله آنها میتوان این موارد را برشمرد:

- برداشت اشتباه در صورت ورود اطلاعات نادرست: اگر شمارهحساب یا سقف مجاز بهدرستی ثبت نشود، خطای سیستمی ممکن است به برداشت ناخواسته بینجامد.

- برگشتخوردن تراکنش بهدلیل موجودی ناکافی: در زمان برداشت اگر حساب کاربر موجودی نداشته باشد، پرداخت انجام نمیشود و فرایند مختل میشود.

- ریسک امنیتی در صورت رمزنگاری ضعیف: دادههای مالی حساس باید بهصورت رمزنگاریشده ذخیره و منتقل شوند؛ در غیر این صورت، خطر نفوذ و سرقت داده افزایش مییابد.

- احتمال سوءاستفاده از مجوز در نبود نظارت کافی: کسبوکارهای بدون چارچوب شفاف ممکن است با کاهش اعتماد کاربران روبهرو شوند.

برای کاهش این ریسکها استفاده از رمزنگاری قوی (مانند AES-256)، احراز هویت چندمرحلهای، مانیتورینگ لحظهای تراکنشها و بهرهگیری از سامانههای تشخیص تقلب ضروری است؛ همچنین آموزش کاربران و طراحی تجربه کاربری شفاف، نقش کلیدی در اعتمادسازی و کاهش خطا ایفا میکند. بهطور کلی، با اجرای دقیق استانداردهای فنی و نظارتی، مزایای Mandate میتواند بهمراتب از چالشهای آن پیشی بگیرد.

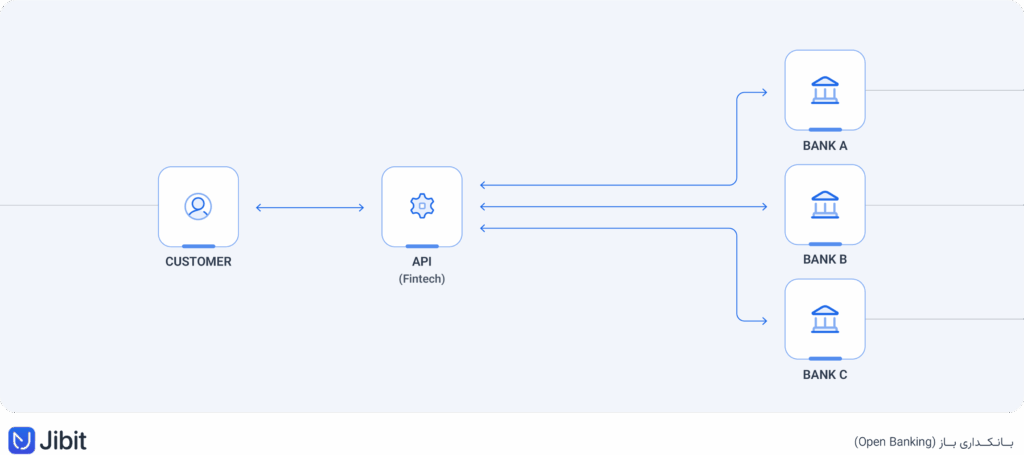

نقش مندیت در بانکداری باز (Open Banking)

بانکداری باز ساختار سنتی صنعت مالی را متحول کرده است. در این مدل بانکها ازطریق APIهای استاندارد به شرکتهای فینتک اجازه میدهند تا با رضایت مشتری به دادههای بانکی، مانند ماندهحساب و تاریخچه تراکنشها، دسترسی داشته باشند. علاوه بر مشاهده اطلاعات، این APIها امکان صدور مجوز پرداخت (مندیت) و اجرای آن را نیز فراهم میکنند.

در اروپا مقررات PSD2 چارچوب بانکداری باز را تدوین کرده است. این مقررات احراز هویت قوی مشتری (SCA)، رمزنگاری پیشرفته و امنیت داده را بهعنوان الزامات پایه تعریف میکند. همه بانکها موظفاند APIهایی قابلاطمینان، امن و در دسترس برای فینتکها منتشر کنند.

APIهای مرتبط با مندیت در بستر بانکداری باز، امکانات جدیدی را در اختیار کسبوکارها میگذارند. ازجمله:

- ایجاد و لغو مجوز برداشت بهصورت آنی

- مشاهده وضعیت فعال یا معلق بودن هر Mandate

- خودکارسازی کامل فرایند برداشت، بدون نیاز به دخالت دستی

- کاهش ریسک تقلب با استفاده از احراز هویت لحظهای و اعتبارسنجی حساب

این قابلیتها به فینتکها امکان میدهد خدماتی امنتر، سریعتر و شفافتر طراحی کنند. بسیاری از ارائهدهندگان پیشرو، مانند Tink، GoCardless و TrueLayer، از این APIها برای ساختن تجربه پرداختهای خودکار مدرن بهره میبرند.

کاربردهای گسترده مندیت در صنعت فینتک

فینتکها بهطور مستقیم و گسترده از مندیت برای سادهسازی پرداختهای تکراری استفاده میکنند. استارتاپهای پرداخت نخستین گروهی بودند که از این ابزار برای دریافت دورهای حق اشتراک، قسط یا شارژ کیف پول بهره گرفتند. این مدل باعث کاهش نرخ فراموشی پرداخت، افزایش درآمد پایدار و سادهسازی تجربه کاربر شد.

پلتفرمهای سرمایهگذاری جمعی (crowdfunding) و مدیریت ثروت نیز از مندیت برای دریافت برنامهریزیشده مبالغ سرمایهگذاری استفاده میکنند. سرمایهگذار یکبار مجوز برداشت را صادر میکند و در ادامه، سرمایهگذاریهای دورهای بهصورت خودکار انجام میشود.

در حوزه کیف پول دیجیتال، کاربرد مندیت بسیار پررنگتر است. کاربران با فعالسازی مجوز برداشت، میتوانند شارژ کیف پول را بهصورت خودکار در صورت افت موجودی فعال کنند. این ویژگی باعث میشود پرداختها در لحظه انجام شود و از قطع سرویس بهدلیل نداشتن موجودی جلوگیری شود.

چشمانداز آینده مندیت و کاربردهای آن

ترندهای جهانی نشان میدهند که فینتکها بهسمت ترکیب هوش مصنوعی و یادگیری ماشین برای بهینهسازی مدیریت مندیت حرکت میکنند. این ابزارها میتوانند زمان بهینه برداشت، احتمال خطا یا برگشت تراکنش و حتی تمایل کاربر به لغو سرویس را پیشبینی کنند.

براساس پیشبینی Juniper Research، تا سال ۲۰۲۷ حدود ۶۱ درصد از خریدهای آنلاین جهان از طریق کیف پولهای دیجیتال انجام خواهد شد. این روند نیاز به سیستمهای پایدار و هوشمند برداشت خودکار را افزایش میدهد و جایگاه مندیت را پررنگتر میکند.

پرسشهای متداول درباره مندیت

مندیت یک مجوز رسمی ازسوی مشتری به بانک یا ارائهدهنده خدمات مالی است تا مبلغی مشخص را در بازههای معین از حساب او برداشت کنند. تفاوت اصلی آن با دستور پرداخت این است که در مندیت، کنترل پرداخت اغلب در اختیار کسبوکار است، درحالیکه در دستور پرداخت، خود مشتری به بانک دستور میدهد.

مندیتها از نظر نحوه صدور (کاغذی، تلفنی، دیجیتال)، کنترل پرداخت (دایرکت دبیت، دستور پرداخت)، نوع طرفین (B2C، B2B) و دامنه پرداخت (ثابت، متغیر) دستهبندی میشوند؛ مثلاً e-Mandate برای پرداخت اشتراکها رایج است، درحالیکه VRP در کیفپولهای دیجیتال کاربرد دارد.

مشتری دیگر نیاز ندارد هر بار اطلاعات پرداخت را وارد کند یا زمان سررسید را بهخاطر بسپارد. پرداختها بهطور خودکار، امن و در چارچوبی مشخص انجام میشود و درعینحال امکان لغو یا ویرایش مجوز در هر لحظه وجود دارد.

ممکن است اطلاعات اشتباه به برداشت ناخواسته بینجامد یا در صورت نبود موجودی، پرداخت انجام نشود؛ همچنین اگر رمزنگاری مناسبی در انتقال دادهها نباشد، احتمال نفوذ یا سوءاستفاده وجود دارد؛ بنابراین پیادهسازی استانداردهای امنیتی الزامی است.

بله، در بانکداری باز APIهایی برای صدور، لغو و مشاهده وضعیت مندیتها وجود دارد. فینتکها از این APIها برای سادهسازی پرداختهای تکراری، کاهش خطای انسانی و افزایش امنیت استفاده میکنند. قوانین PSD2 نیز چارچوب مشخصی برای امنیت این فرایندها تعریف کرده است.