پرداخت دورهای با Mandate در SEPA (منطقه پرداخت یکپارچه یورویی) چگونه است؟

یکی از چالشهای جدی نظام مالی اروپا در سالهای اخیر پیچیدگی و ناهماهنگی در پرداختهای بینبانکی بود. اتحادیه اروپا، ٖبا هدف کاهش این موانع، طرح SEPA (Single Euro Payments Area) یا منطقه پرداخت یکپارچه یورویی را راهاندازی کرد که ازجمله مزایای آن تسهیل پرداخت دورهای ازطریق Mandate در SEPA است. هدف این طرح یکپارچهسازی پرداختهای یورویی در بخش عمدهای از منطقه اقتصادی اروپا و اتحادیه اروپا و همینطور تسهیل تبادل مالی میانمرزی بود.

در قلب این سیستم سازوکار «مندیت» (Mandate) قرار دارد. این سازوکار به دریافتکننده اجازه میدهد تا بدون نیاز به تأیید مکرر مشتری مبالغی را از حساب او برداشت کند و بهاین ترتیب، پرداخت دورهای با Mandate در SEPA میسر میشود. Mandate ستونفقرات پرداختهای تکرارشونده، مانند قبض، اشتراک و اقساط، در SEPA محسوب میشود.

تصور کنید یک شهروند اروپایی میخواهد قبض برق ماهانه خود را بهصورت خودکار پرداخت کند. او فقط یک بار فرم Mandate شرکت برق را تکمیل و امضا میکند. از آن پس، هر ماه مبلغ قبض بهطور خودکار از حساب او برداشت میشود. اگر بخواهد این پرداخت را متوقف کند، کافی است Mandate را ازطریق بانک یا شرکت برق لغو کند که آن هم به تماس یا پیگیری پیچیدهای نیاز ندارد. همین سازوکار برای پرداخت شرکتها هم جاری است.

معرفی سازوکار Mandate در منطقه پرداخت یکپارچه یورویی عملیات مالی را سادهتر کرده است؛ همچنین امنیت، سرعت و دقت پرداختها را نیز بهطور چشمگیری افزایش داده است. در این مطلب به کارکرد Mandateها در منطقه اقتصادی اروپا پرداختهایم و توضیح دادهایم مندیت در سازوکار SEPA چگونه اعتماد، شفافیت و کنترل را برای طرفین تضمین میکند.

انواع Mandate در منطقه یکپارچه یووریی

در منطقه پرداخت یکپارچه یورویی یا همان SEPA دو نوع اصلی Mandate وجود دارد:

- Core (B2C): برای مشتریان عادی است. تأیید این دسته مندیت سادهتر است و بیشتر برای پرداختهایی مانند قبوض و اشتراکها استفاده میشود.

- B2B: مخصوص معاملات میان شرکتهاست و لازمه آن تأیید بانک بدهکار است؛ بنابراین امنیت حقوقی بالاتری دارد.

همچنین Mandateها میتوانند Single (یکباره) باشند و فقط برای یک تراکنش خاص استفاده شوند یا Recurring (تکرارشونده) باشند و برای پرداختهای منظم و دورهای، مثلاً ماهانه) کاربرد دارند.

تمایز دقیق میان این انواع، به کسبوکارها کمک میکند تا ساختار پرداخت دورهای با Mandate در SEPA را با دقت و امنیت بیشتر طراحی کنند.

با مندیت بیشتر آشنا شوید:

مندیت چیست و چه انواعی دارد و کاربردش در بانکداری باز چیست؟

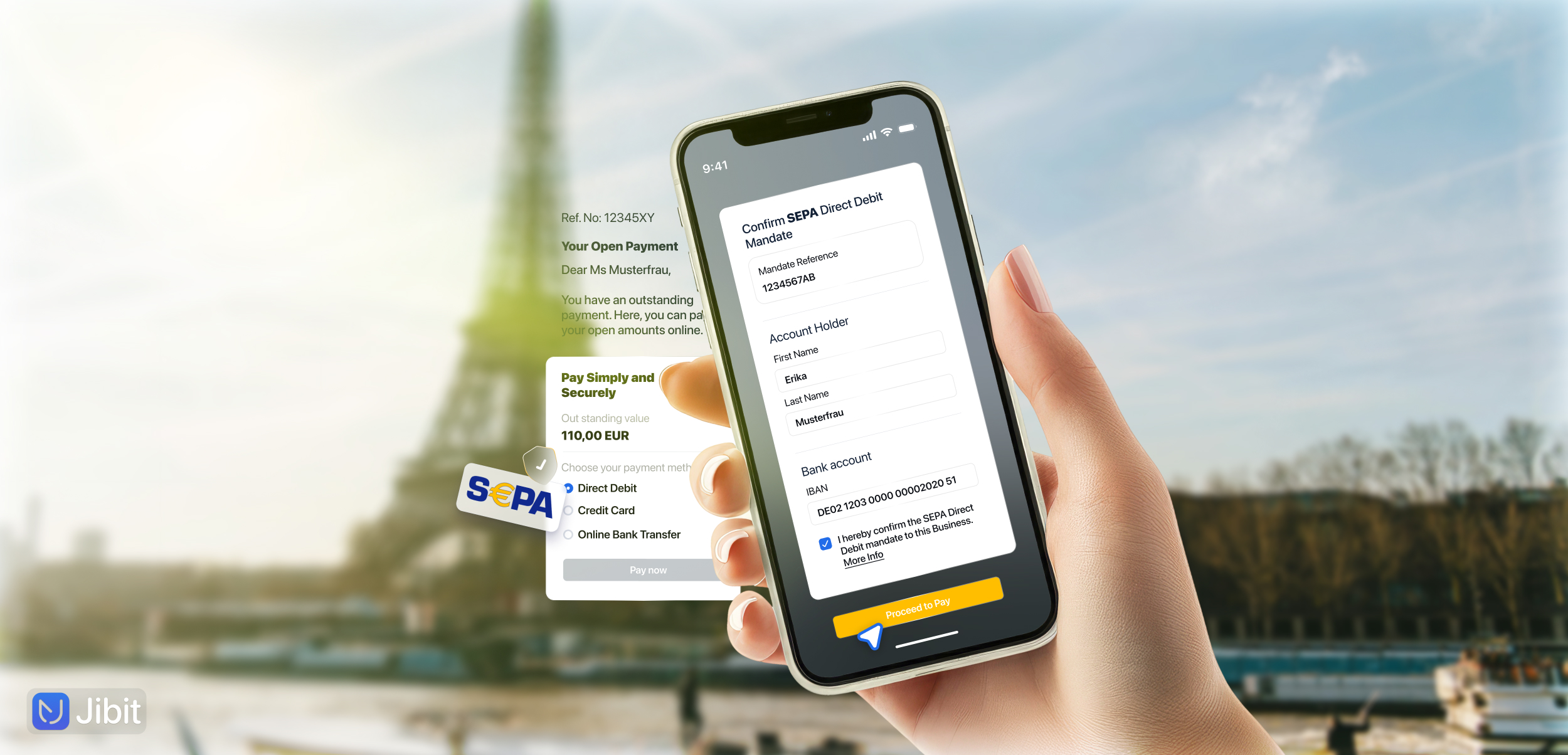

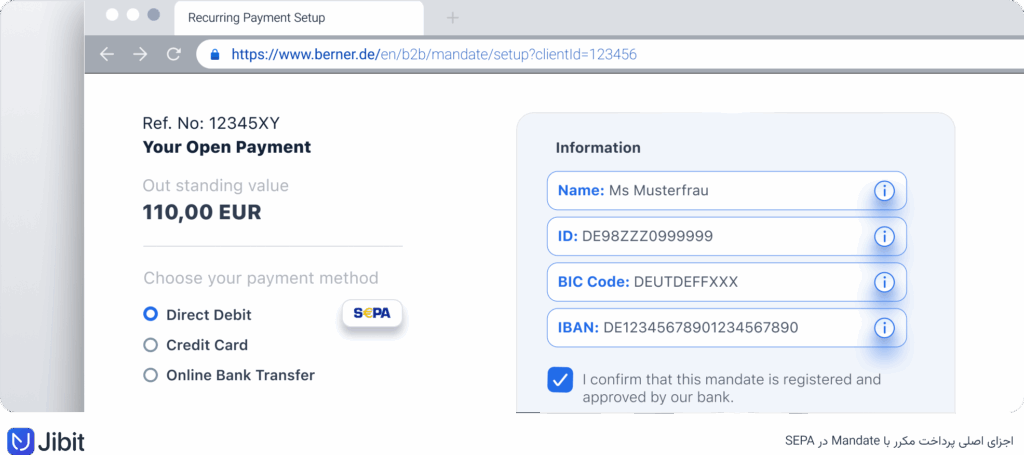

اجزای اصلی پرداخت دورهای با Mandate در SEPA چیست؟

برای اینکه یک Mandate اعتبار داشته باشد ثبت این اطلاعات ضروری است:

- مبلغ

- نام بدهکار و بستانکار

- شماره IBAN: شمارهحساب بینالمللی

- کد BIC: شناسه بانک (برای برخی پرداختهای داخلی ممکن است لازم نباشد)

- UMR (Unique Mandate Reference): شناسه یکتای Mandate که توسط دریافتکننده تولید میشود و به هر مجوز هویت منحصربهفرد میدهد.

- تاریخ صدور و امضای دیجیتال یا فیزیکی.

این اطلاعات به بانکها و سیستمهای پرداخت کمک میکند تا تراکنشها را دقیق و امن پردازش و هر Mandate را بهراحتی پیگیری کنند. بهکارگیری دقیق این اجزا در فرمهای Mandate باعث میشود تبادل دادهها در سراسر منطقه SEPA با دقت، سرعت و امنیت بالایی انجام شود و احتمال برگشت تراکنش بهطرز چشمگیری کاهش بیابد.

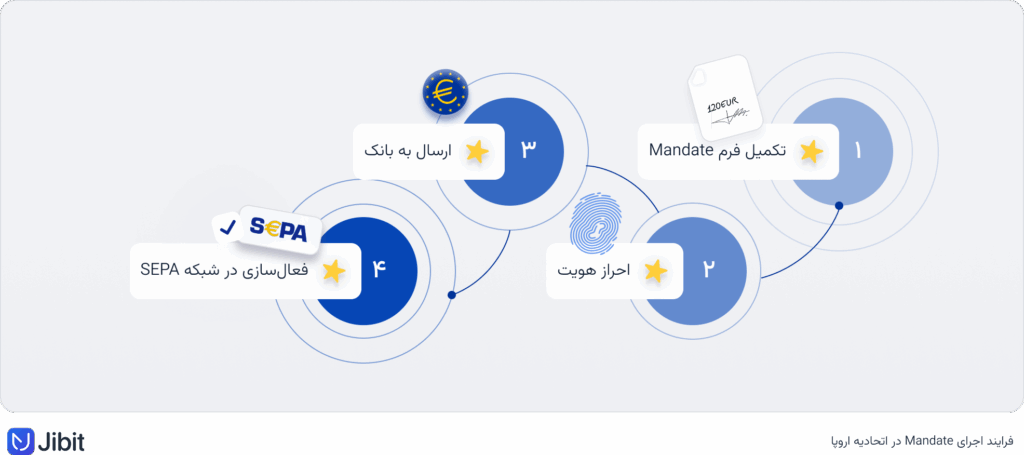

فرایند اجرای Mandate در اتحادیه اروپا

اجرای Mandate در نظام بانکی اروپا با یک فرایند دقیق و چندمرحلهای انجام میشود:

- تکمیل فرم Mandate: مشتری اطلاعات لازم را وارد و فرم را امضا میکند (کاغذی یا دیجیتال).

- احراز هویت: معمولاً با رمز یکبارمصرف (OTP) یا امضای دیجیتال انجام میشود.

- ارسال به بانک: فرم به بانک ارسال میشود تا ثبت و اعتبارسنجی شود.

- فعالسازی در شبکه SEPA: پس از تأیید Mandate فعال میشود و دریافتکننده میتواند طبق توافق مبالغ را برداشت کند.

پس از طی این مراحال بستانکار میتواند طبق توافق مبالغ مدنظر را در تاریخهای مشخص از حساب مشتری برداشت کند. این فرایند هم برای پرداختهای داخلی و هم بینالمللی در منطقه یورو بهشکل یکسان عمل میکند و تضمین میدهد که امنیت و شفافیت در بالاترین سطح رعایت شود.

نگرانیهای اجرای Mandate در منطقه پرداخت یکپارچه یورویی

امنیت و کاهش ریسک دو چالش مهم SEPA برای پیشبرد اجرای مندیتها در منطقه اقتصادی اروپا بوده است. اتحادیه اروپا برای حل این دو نگرانی سازوکارهای مختلفی را در نظر گرفته است.

برای مقابله با نگرانی درباره امنیت بانکها موظفاند سازوکارهای احراز هویت قوی، مانند امضای دیجیتال و OTP، را اجرا کنند و تمامی تراکنشها را ثبت و قابلپیگیری نگه دارند. این ساختار باعث شده است امنیت و اعتماد به SEPA در سطح بالایی قرار گیرد.

دیگر نگرانی اصلی در پرداختهای خودکار برداشت غیرمجاز یا اشتباه است. براساس چیزی که SEPA پیشبینی کرده است، مشتری عادی که Mandate Core را امضا کرده است حق دارد تا ۸ هفته پس از برداشت، وجه را بدون ارائه دلیل پس بگیرد؛ در صورت برداشت غیرمجاز هم این مدت به ۱۳ ماه افزایش مییابد؛ این روند یکی از راهکارهای اتحادیه اروپا برای کاهش ریسک بوده است.

مدیریت و کنترل Mandate توسط مشتری

یکی از ویژگیهای کلیدی پرداخت دورهای با Mandate در SEPA امکان مدیریت پویای آن بهدست مشتری است. کاربران میتوانند در هر زمان سقف مبلغ برداشت را تعیین یا تغییر دهند؛ همچنین امکان تعیین تناوب پرداختها (ماهانه، فصلی یا سالانه) وجود دارد.

اگر مشتری احساس کند که شرایط پرداخت تغییر کرده است یا نیازی به ادامه برداشت نیست، میتواند Mandate را موقتاً تعلیق یا بهطور کامل لغو کند.

این سطح از کنترل، اعتماد کاربران را به سیستم افزایش میدهد و از بروز مشکلات احتمالی در تراکنشها جلوگیری میکند. بانکها نیز ازطریق این قابلیت میتوانند تجربه بهتری برای مشتریان خود فراهم و درعینحال از ریسکهای حقوقی مرتبط با برداشتهای غیرمجاز جلوگیری کنند.

همین ویژگیهای ساده SEPA که توان پوشش سناریوهای مختلف را دارد آن را به یکی از امنترین و شفافترین سیستمهای پرداخت در جهان تبدیل کرده است.

فواید عملیاتی برای کسبوکارها

پرداخت دورهای با Mandate در SEPA مزایای زیادی برای کسبوکارها دارد که آن را به ابزاری کلیدی در تحول دیجیتال مالی تبدیل کرده است. ازجمله این مزایا میتوان به این موارد اشاره کرد:

- کاهش هزینههای پیگیری و یادآوری پرداختها

- بهبود جریان نقدی و پیشبینیپذیری درآمد

- کاهش ریسک تأخیر یا پرداختنشدن

- مستندسازی خودکار تراکنشها برای حل اختلافات

وقتی مدل کسبوکار B2B باشد، این مزایا دوچندان میشود؛ زیرا فرایند برداشت فقط با تأیید بانک بدهکار انجام میشود؛ بهعلاوه، استفاده از Mandate به کسبوکارها کمک میکند تا بهصورت خودکار گزارشهای مالی و مستندات حقوقی خود را تولید و در صورت بروز اختلاف، از اطلاعات ثبتشده برای اثبات حق خود استفاده کنند.

شرکتهایی مانند Stripe زیرساختهایی فراهم کردهاند که Mandateها را با امضای دیجیتال، احراز هویت قوی و گزارشدهی لحظهای پشتیبانی میکنند. این ترکیب بهرهوری و امنیت را برای کسبوکارها افزایش میدهد.

چالشها و الزامات تطبیقی

با وجود مزایای فراوان، اجرای Mandate در منطقه پرداخت یکپارچه یورویی با چالشهایی نیز همراه است. یکی از این چالشها الزام به ارسال پیشاطلاعیه (Pre-notification) پیش از اولین برداشت است.

در نوع Core، این اطلاعرسانی باید حداقل ۱۴ روز قبل از برداشت انجام شود، مگر آنکه توافق دیگری میان طرفین صورت گرفته باشد. در نوع B2B، الزاماتی مانند تأیید بانک بدهکار و نگهداری اسناد تا ۱۳ ماه وجود دارد.

این الزامات میتوانند پیچیدگیهایی در اجرا ایجاد کنند، بهویژه برای کسبوکارهایی که با حجم زیادی از تراکنش مواجه هستند؛ همچنین رعایت کامل الزامات حقوقی و امنیتی در حوزه GDPR برای اطلاعات شخصی مشتریان، از دیگر چالشهای مهم است.

بهکارگیری سیستمهای اتوماسیون و ابزارهای نرمافزاری میتواند به کاهش این چالشها کمک کند و اجرای روان Mandate را تضمین کند.

همچنین رعایت مفاد دستورالعمل خدمات پرداخت دوم اتحادیه اروپا (PSD2) نیز برای اجرای Mandate ضروری است. PSD2 بانکها و ارائهدهندگان خدمات پرداخت را ملزم میکند که امنیت تراکنشها، احراز هویت قوی مشتری (SCA) و دسترسی شفاف به اطلاعات حساب را تضمین کنند. در نتیجه، انطباق با PSD2، نهتنها الزامات فنی و حقوقی را پوشش میدهد، اعتماد کاربران به سازوکار برداشت خودکار را تقویت میکند.

برای آشنایی بیشتر با PSD2 این مطلب را مطالعه کنید:

PSD2 چیست؟ چگونه بانکداری باز و امنیت مالی اروپا را متحول کرد؟

تحولات جدید: پرداختهای فوری SEPA و مقررات IPR

از سال ۲۰۲۵ پرداختهای فوری یا Instant Payments Regulation (IPR) برای همه بانکها الزامی میشود. این تحول انتقال پول را در کمتر از ۱۰ ثانیه و بهصورت ۲۴ ساعته ممکن میکند. مقررات جدید IPR نیز برای شفافیت، امنیت و بازپرداخت سریع در صورت خطا یا برداشت غیرمجاز تدوین شدهاند. این روند SEPA را بهسمت پرداختهای سریعتر و امنتر هدایت میکند.

ارائهکنندگان خدمات پرداخت باید زیرساختهای فنی خود را ارتقا دهند تا بتوانند این پرداختها را بهصورت ۲۴/۷ پردازش کنند؛ همچنین تسهیل بازپرداخت سریع در صورت خطای تراکنش یا برداشت غیرمجاز یکی از بندهای کلیدی این مقررات است.

با این تغییرات آینده SEPA بهسمت پرداختهای فوری، امن و منعطفتر حرکت خواهد کرد که نقش Mandate در آن همچنان حفظ خواهد شد، اما باید با فناوریهای روز همراستا شود.

جمعبندی

سازوکار پرداخت دورهای با Mandate در SEPA یکی از کاملترین و استانداردترین مدلها برای پرداختهای تکرارشونده در جهان است. این سازوکار، با ارائه مجوزی شفاف، امن و قابلمدیریت، هم برای مشتریان و هم برای کسبوکارها مزایای فراوانی بههمراه دارد. استفاده از ابزارهای دیجیتال، رعایت الزامات قانونی، آموزش کارکنان و تدوین سیاستهای واضح برای مدیریت Mandate از مهمترین توصیهها در این مسیر است. آینده پرداختها بهسمت هوشمندتر، سریعتر و امنترشدن حرکت میکند و SEPA با مدل Mandate خود در قلب این تحول قرار دارد.

پرسشهای متداول درباره SEPA

Mandate نوعی مجوز پرداخت است که به بستانکار اجازه میدهد بدون نیاز به تأیید هر مرحلهای، مبلغ توافقشده را از حساب مشتری برداشت کند. این سازوکار در مرکز پرداختهای تکرارشونده مانند قبوض و اشتراکها قرار دارد. Mandate شفافیت، امنیت و سرعت بالاتری را در تراکنشهای داخلی و میانمرزی SEPA فراهم میکند.

دو نوع اصلی Mandate در SEPA تعریف شدهاند: Core (B2C) برای مشتریان حقیقی که تأیید آن سادهتر است و B2B برای کسبوکارها که نیاز به تأیید بانک بدهکار دارد؛ همچنین Mandateها میتوانند تکرارشونده (Recurring) یا تکمرحلهای (Single) باشند. این تقسیمبندی به کسبوکارها امکان میدهد مدل پرداخت مناسب را دقیقتر پیادهسازی کنند.

فرایند Mandate تکمیل فرم، احراز هویت (مثلاً ازطریق OTP)، ثبت در بانک و سپس فعالسازی در شبکه SEPA را شامل است. پس از فعالسازی، برداشتهای دورهای طبق توافق آغاز میشود. این فرایند برای تمامی کشورهای عضو SEPA یکسان است.

مشتری میتواند سقف مبلغ، دوره پرداخت، یا وضعیت فعال یا غیرفعالبودن Mandate را در هر زمان تغییر دهد؛ همچنین حق لغو کامل Mandate بدون فرایند پیچیده برایش محفوظ است. این امکان انعطافپذیری یکی از دلایل اعتماد بالا به سازوکار منطقه پرداخت یکپارچه یورویی است.

از مهمترین مزایای Mandate برای کسبوکارها میتوان به کاهش هزینه، بهبود جریان نقدی و کاهش ریسک عدمپرداخت اشاره کرد؛ درمقابل، الزاماتی مثل ارسال پیشاطلاعیه، تأیید بانک بدهکار و رعایت GDPR میتوانند اجرای آن را پیچیده کنند.