دایرکت دبیت در PSD2 چگونه است و PSD3 چه آیندهای برای آن رقم میزنند؟

دایرکت دبیت سالهاست بهعنوان یکی از ستونهای اصلی پرداخت در اروپا عمل میکند. در پسِ این فرایند، سیستمی پیچیده از قوانین، نهادهای نظارتی و فرایندهای فنی وجود دارد که همهچیز را شفاف و استاندارد نگه میدارد. در سالهای اخیر، با اجرای PSD2 و انتشار Rulebook جدید ۲۰۲۵ پرسشهای تازهای به میان آمده است: دایرکت دبیت در PSD2 و PSD3 دقیقاً چگونه مدیریت و نظارت میشود؟ چه حقوقی برای مشتریان تضمین شده و چه تعهداتی بر دوش پذیرندگان گذاشته شده است؟ و مهمتر از همه، آینده این سازوکار در چارچوب PSD3 چگونه خواهد بود؟

در این مطلب به عمدهترین ابعاد اجرایی دایرکت دبیت در اروپا میپردازیم و تلاش میکنیم تصویری شفاف از وضعیت امروز و فردای دایرکت دبیت به دست دهیم.

دایرکت دبیت در اروپا چیست و چرا مهم است؟

دایرکت دبیت (Direct Debit) بهعنوان یکی از روشهای پرداخت در اروپا بسیار شناختهشده است. در این روش مبلغ مدنظر بهصورت خودکار از حساب بانکی مشتری برداشت میشود، بیآنکه نیازی باشد او هر بار جزئیات کارت یا اطلاعات پرداخت را وارد کند. اساس این فرایند بر مجوز اولیهای (mandate) استوار است که مشتری پیشتر به پذیرنده داده است. مندیت میتواند کاغذی یا دیجیتال باشد و مبنای حقوقی برداشتهای بعدی را شکل میدهد.

اهمیت دایرکت دبیت را میتوان از دو زاویه کلیدی تحلیل کرد:

- برای مشتریان: حذف پیچیدگی و استرس پرداختهای دورهای. به یادآوری موعد یا ورود اطلاعات نیازی نیست. قبض برق یا هزینه اشتراک موسیقی بهصورت دقیق و خودکار پرداخت میشود. این تجربه بیاصطکاک کمک میکند مشتری حس امنیت و آسودگی بیشتری از تعامل با سرویس داشته باشد.

- برای کسبوکارها: مزیت اصلی در جریان نقدینگی پیشبینیپذیر است. درآمدها بهصورت منظم و زمانبندیشده وارد حساب میشود، ریسک تأخیر یا پرداخت ناقص کاهش پیدا میکند و درعینحال کارمزد تراکنش کمتر از کارت یا حواله بینبانکی است. همین تفاوت کوچک در هزینه برای شرکتهایی با هزاران تراکنش ماهانه، میتواند به مزیت رقابتی جدی تبدیل شود.

از دید راهبردی نیز دایرکت دبیت فقط یک ابزار پرداخت نیست؛ یک «موتور وفاداری» برای کسبوکار محسوب میشود. مشتریانی که پرداختهایشان خودکار انجام میشود، کمتر احتمال دارد قرارداد یا اشتراک را لغو کنند، زیرا فرایند مالی برایشان بدون دردسر است و مانعی برای ادامه همکاری وجود ندارد؛ بههمین دلیل، این مدل، بهویژه در صنایع SaaS، خدمات اشتراکی و بیمه و همینطور بازارهای نوظهور مانند رمز ارز اهمیت حیاتی دارد و یکی از پایههای رشد پایدار کسبوکار در اروپا محسوب میشود.

پیشنهاد میکنیم با مندیت و نقش آن در دایرکت دبیت بیشتر آشنا شوید.

معماری فنی و چرخه دایرکت دبیت در SEPA

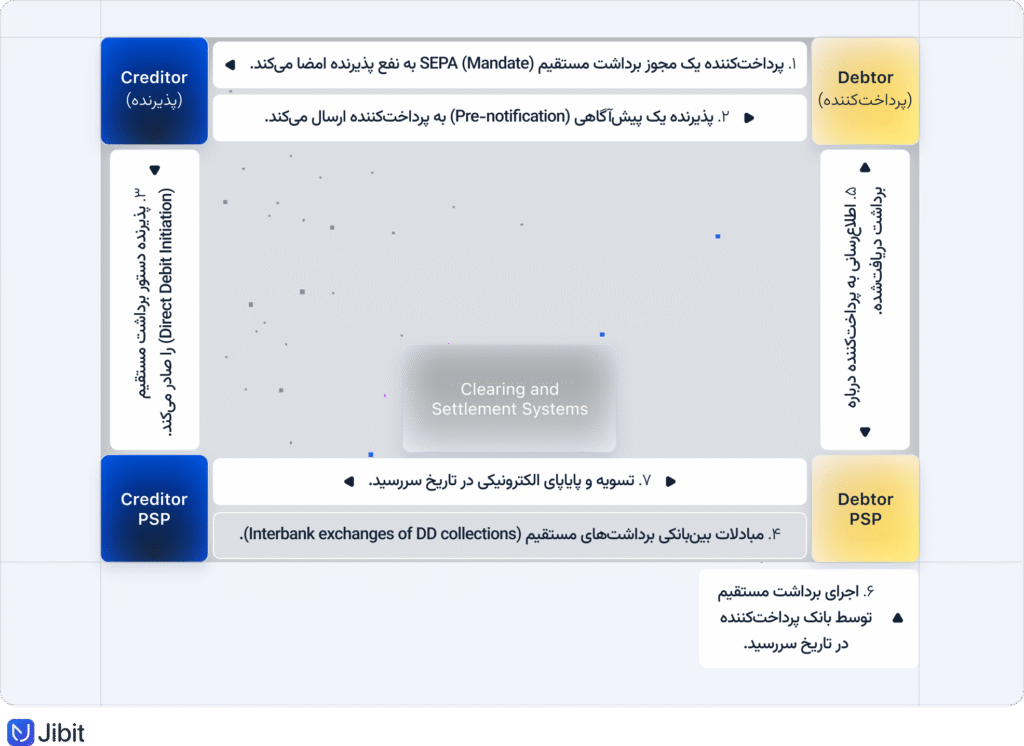

دایرکت دبیت در منطقه پرداخت یکپارچه یورویی یا همان SEPA بر پایه یک معماری استاندارد و شناختهشده اجرا میشود که به آن «مدل چهاروجهی» میگویند. این مدل تضمین میکند که مسئولیتها و دادهها میان طرفهای مختلف بهروشنی تقسیم شوند:

- Debtor (پرداختکننده): همان مشتری یا صاحب حساب بانکی که اجازه برداشت را صادر کرده است.

- Creditor (پذیرنده): کسبوکار، سازمان یا نهادی که قرار است وجه را دریافت کند.

- Debtor PSP: بانک یا مؤسسه پرداختی که حساب مشتری را نگهداری میکند و مسئول اجرای برداشت است.

- Creditor PSP: بانک یا ارائهدهنده خدمات پرداخت پذیرنده که تراکنش را به جریان میاندازد.

این زنجیره ساده بهنظر میرسد، اما در عمل چندین لایه فنی و حقوقی دارد. چرخه دایرکت دبیت معمولاً از پنج روز کاری پیش از سررسید (D-5) آغاز میشود. در این مرحله درخواست برداشت توسط پذیرنده یا PSP او ثبت میشود و پیام به بانک مشتری ارسال میشود. در روز سررسید (D) مبلغ از حساب مشتری کسر و به حساب پذیرنده منتقل میشود؛ بااینحال فرایند پس از روز سررسید هم ادامه دارد؛ بسته به خطاها، اعتراضها یا بازگشت وجه، چرخه میتواند تا چند روز بعد (D+5) فعال باقی بماند.

انواع اصلی دایرکت دبیت در SEPA

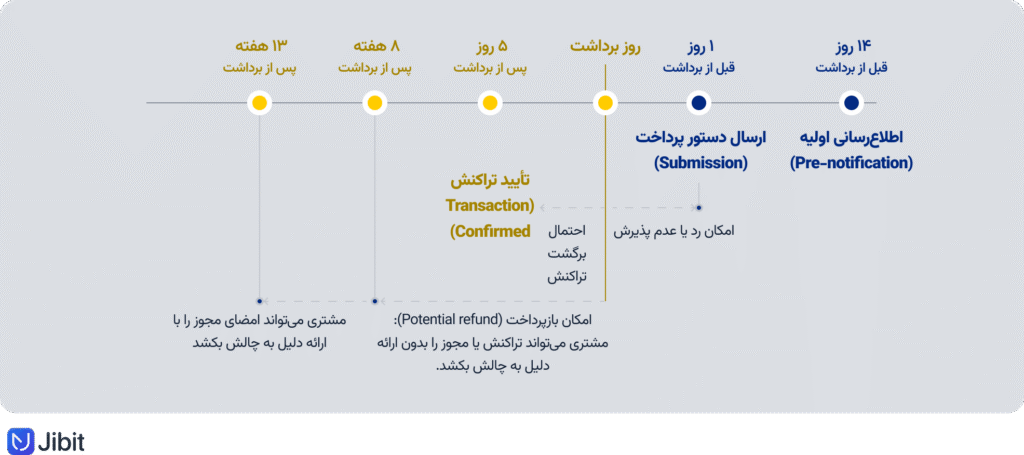

در چارچوب SEPA دایرکت دبیت به دو مدل اصلی تقسیم میشود: Core و B2B. این تقسیمبندی برای آن است که حقوق و تعهدات پرداختکننده و پذیرنده بسته به نوع مشتری متفاوت باشد. مدل Core برای مصرفکنندگان طراحی شده و انعطاف بالاتری دارد، بهطوری که مشتری میتواند بدون ارائه دلیل تا هشت هفته وجه برداشتشده را بازگرداند. حتی در صورت تراکنش غیرمجاز، فرصت اعتراض تا سیزده ماه نیز وجود دارد؛ درمقابل، مدل B2B برای معاملات میان کسبوکارهاست. این مدل با سرعت بیشتر پردازش میشود، اما تقریباً هیچ حق بازگشتی برای مشتری باقی نمیگذارد و فقط زمانی فعال میشود که طرفین با شرایط سختگیرانهاش موافقت کنند.

این جدول تفاوت میان SDD Core و SDDB2B را نشان میدهد:

| ویژگی | Core | B2B |

| مخاطب | مصرفکننده | کسبوکار |

| حق بازگشت | ۸ هفته + ۱۳ ماه | بسیار محدود |

| سرعت تسویه | استاندارد | سریعتر |

| نیاز به اعتبارسنجی | کمتر | بیشتر |

Core مناسب پرداختهای مصرفی و اشتراکهای خانگی است، درحالیکه B2B بیشتر در قراردادهای سازمانی و اقساط تجاری به کار میرود. همین انعطافپذیری دوگانه است که دایرکت دبیت را به ابزاری پرکاربرد و متناسب با نیازهای متنوع اروپا تبدیل کرده است.

دادههای کلیدی در چرخه تراکنش

هر تراکنش دایرکت دبیت حاوی مجموعهای از دادههای ضروری است:

- Mandate ID: شناسهای یکتا که به مجوز مشتری اختصاص داده میشود.

- Creditor Identifier: کدی منحصربهفرد برای پذیرنده که نزد بانک ثبت شده است.

- Due Date: تاریخ سررسید برداشت.

این دادهها در ظاهر سادهاند، اما در عمل پایه حقوق مشتری و ابزار اصلی برای تطبیق (reconciliation) و مدیریت مغایرتها محسوب میشوند. بدون ثبت دقیق این عناصر، پذیرنده در صورت بروز اختلاف یا درخواست بازگشت وجه با مشکلات حقوقی جدی مواجه خواهد شد.

از این رو، معماری فنی SEPA، نهتنها نظم و هماهنگی در سطح بانکی ایجاد میکند، به کسبوکارها و مشتریان اطمینان میدهد که هر تراکنش قابل ردیابی، مستند و قابلاستناد است.

پیشنهاد میکنیم درباره نحوه کارکرد Mandate در پرداختهای دورهای SEPA بیشتر بدانید.

PSD2 و دایرکت دبیت؛ نقش SCA، استثناها و e-Mandate

زمانی که PSD2 در سال ۲۰۱۸ اجرایی شد، موجی از تغییر در فضای پرداخت اروپا به راه افتاد. این دستورعمل تقریباً همه بازیگران بازار، از بانکهای سنتی تا فینتکهای نوپا، را تحتتأثیر قرار داد. شاید شناختهشدهترین بخش آن الزام به Strong Customer Authentication (SCA) باشد. براساس این قانون، هر پرداخت الکترونیکی باید با استفاده از دو یا چند عامل مستقل (چیزی که کاربر میداند، چیزی که دارد یا چیزی که هست) تأیید شود. هدف از این کار هم کاهش کلاهبرداری و افزایش اعتماد بود.

این جدول تفاوت نقش SCA در روشهای مرسوم پرداخت را نشان میدهد:

| روش پرداخت | نوع تراکنش | الزام به SCA | توضیح |

| کارت (Card Payments) | payer-initiated (شروع با مشتری) | بله، تقریباً همیشه (مگر در موارد استثنا مانند low-value یا whitelist) | برای جلوگیری از تقلب و کلاهبرداری، مشتری باید تراکنش را با دو عامل تأیید کند (رمز یکبارمصرف، اثر انگشت، اپلیکیشن بانکی). |

| انتقال آنی (Instant Payments / Credit Transfer) | payer-initiated | بله | تراکنشهای انتقال مستقیم از حساب معمولاً نیازمند SCA هستند، بهویژه وقتی ازطریق اپلیکیشن یا اینترنتبانک انجام شوند. |

| دایرکت دبیت (SEPA Direct Debit) | payee-initiated (شروع با پذیرنده) | خیر (بهجز در مرحله صدور e-mandate) | برداشت خودکار نیاز به SCA ندارد، چون مشتری مجوز را از قبل داده است، اما بانکها ممکن است هنگام ایجاد mandate از KYC یا تطبیق IBAN استفاده کنند. |

درباره PSD2 و نقش آن در بانکداری باز و امنیت مالی اروپا بیشتر بدانید.

روند کنترلکردن دایرکت دبیت

بااینحال این بهمعنای نبود کنترل نیست. مرحله حساس در دایرکت دبیت صدور mandate یا e-mandate است. در این مرحله مشتری باید به پذیرنده مجوز برداشت بدهد. همینجا PSD2 غیرمستقیم وارد عمل میشود. بسیاری از بانکها و PSPها برای جلوگیری از ریسک، لایههای امنیتی مانند احراز هویت IBAN، فرایندهای KYC، بررسی ریسک و اعتبارسنجی دیجیتال را اضافه میکنند؛ بهعبارت دیگر، اگرچه خود برداشت تحت SCA قرار ندارد، اما پایه آن یعنی ایجاد مجوز اولیه میتواند تحت کنترلهای قویتری انجام شود.

برای کسبوکارهای SaaS اپراتورهای خدماتی یا حتی پلتفرمهای بینالمللی، این موضوع مزیتی بزرگ به حساب میآید. آنها میتوانند پرداختهای ماهانه یا سالانه را بدون اصطکاک اضافه پردازش کنند و مشتری مجبور نیست هر بار درگیر لایههای تأیید چندمرحلهای شود؛ اما روی دیگر سکه این است که مسئولیت اصلی اعتبارسنجی مشتری و مدیریت ریسک بر دوش پذیرنده و PSP قرار میگیرد. اگر fraud یا سوءاستفادهای رخ دهد، این کسبوکار است که باید پاسخگو باشد.

این روند بسیاری از شرکتهای فعال در حوزه پرداخت را واداشته است تا در کنار سادگی تجربه کاربر، سرمایهگذاری گستردهای روی ابزارهای fraud detection، الگوریتمهای تحلیل ریسک و فرایندهای ضدکلاهبرداری انجام میدهند. PSD2 مسیر دایرکت دبیت را هموار نگه داشته، اما درعینحال بار سنگینی از مسئولیت را بهسمت پذیرندگان و ارائهدهندگان خدمات پرداخت منتقل کرده است.

Rulebook 2025؛ حقوق مشتری و الزامات پذیرندگان

نسخه جدید EPC SEPA Direct Debit Rulebook از اکتبر ۲۰۲۵ لازمالاجرا میشود. این سند بهعنوان «کتاب قانون» عمل میکند و چارچوبی واحد برای تمامی بانکها، PSPها و پذیرندگان در منطقه یورو فراهم میآورد. اهمیت این Rulebook در این است که نهتنها فرایندهای عملیاتی را مشخص میکند، حقوق مشتریان و تعهدات قانونی کسبوکارها را هم بهروشنی تعریف میکند.

مهمترین الزامات Rulebook

مهمترین الزامات Rulebook 2025 از این قرار است:

- اعلان قبلی یا Pre-notification: پذیرنده موظف است حداقل ۱۴ روز پیش از برداشت وجه مشتری را مطلع کند (مثلاً ازطریق ایمیل یا پیامک)؛ تنها در صورتی این مهلت تغییر میکند که طرفین توافقی دیگر داشته باشند (اعلان باید این موارد را در بر داشته باشد: مبلغ برداشت، تاریخ سررسید، شناسه پذیرنده، شناسه مندیت یا شناسه مرجع مشتری، اطلاعات تماس).

- بازگشت وجه بیقیدوشرط: مشتریان در مدل Core این حق را دارند که تا ۸ هفته پس از برداشت، بدون ارائه دلیل خاص، وجه خود را بازگردانند.

- اعتراض به تراکنش غیرمجاز: اگر برداشت بدون مجوز انجام شده باشد، مشتری میتواند تا ۱۳ ماه پس از تاریخ تراکنش شکایت کند و وجه را پس بگیرد.

- تفاوت Core و B2B: در مدل Core حقوق مشتری گستردهتر است و انعطاف بیشتری برای بازگشت وجود دارد؛ اما در مدل B2B، بهدلیل ماهیت تجاری قراردادها، این حقوق بسیار محدود میشود.

این چارچوب مقرراتیـاجرایی، در مقایسه با قبل، محدودیتها و مسئولیتهایی برای پذیرندگان در بر دارد.

مدیریت و نظارت در اروپا؛ EPC، ECB و EBA

دایرکت دبیت در اروپا یک سازوکار خودگردان ساده نیست؛ زیر نظر مجموعهای از نهادهای کلیدی اداره میشود. این نهادها از سطح سیاستگذاری اتحادیه اروپا تا اجرا در بانکهای محلی حضور دارند و هر یک بخشی از مسئولیت تضمین امنیت و استانداردسازی سیستم را بر عهده گرفتهاند:

- EPC (European Payments Council): مسئول تدوین و بهروزرسانی Rulebookهاست، یعنی همان مجموعه قوانین عملیاتی که تمامی بانکها و PSPها باید رعایت کنند.

- ECB/Eurosystem (PISA Framework): بانک مرکزی اروپا و نظام یورویی ازطریق چارچوبی بهنام PISA بر ابزارها، اسکیمها و ترتیبات پرداخت نظارت میکنند.

- NCAها (مراجع ملی): در هر کشور عضو اتحادیه بانکهای مرکزی یا نهادهای نظارتی محلی (National Competent Authorities) مسئول اجرای مقررات در سطح ملی هستند.

- EBA (European Banking Authority): این نهاد نقش هماهنگکننده و تفسیرکننده دارد. EBA راهنماییهای فنی (RTS و Q&A) منتشر میکند و به ابهامهای قانونی پاسخ میدهد.

این شبکه چندلایه حاکمیت و نظارت باعث میشود دایرکت دبیت هم استاندارد باشد و هم امن. برای کسبوکارها معنای این ساختار روشن است: رعایت دقیق الزامات انطباق، همکاری نزدیک با PSPهای معتبر، و آمادهسازی برای کنترلهای نظارتی در سطوح مختلف. در چنین سیستمی فقط شرکتهایی موفق خواهند بود که علاوه بر اجرای درست تراکنشها، توانایی پاسخگویی به الزامات قانونی و گزارشدهی شفاف را هم داشته باشند.

PSD3 و PSR؛ مسیر آینده قانونگذاری

در ژوئن ۲۰۲۵ شورای اتحادیه اروپا موضع خود را در قبال بسته قانونی جدید PSD3 و PSR (Payment Services Regulation) منتشر کرد. این اسناد همچنان در حال بررسی و مذاکره در پارلمان اروپا هستند، اما جهتگیری آنها تصویر روشنی از آینده پرداختها ارائه میکند. پس از هفت سال اجرای PSD2، حالا زمان آن رسیده است که نقاط ضعف اصلاح شوند و چارچوبی مدرنتر با محوریت امنیت، شفافیت و رقابت عادلانهتر ایجاد شود.

سه محور اصلی در بسته جدید برجسته است:

- تقویت ضدکلاهبرداری: تمرکز ویژه روی ابزارهای تشخیص تقلب، پایش ریسک و بهکارگیری فناوریهای جدید برای کاهش سوءاستفاده از حسابها.

- شفافیت کارمزدها: الزام مؤسسات پرداخت و بانکها به ارائه گزارش دقیقتر و مقایسهپذیرتر از هزینهها تا مشتریان و کسبوکارها بتوانند تصمیم بهتری بگیرند.

- بهبود دسترسی به دادهها و حسابها: ادامه مسیر Open Banking اما با ابزارهای قویتر برای API، استانداردسازی دادهها و افزایش کنترل مصرفکننده بر نحوه اشتراکگذاری اطلاعات بانکی.

جایگاه دایرکت دبیت در PSD3

نکته مهم این است که دایرکت دبیت همچنان توسط Rulebookهای EPC مدیریت میشود و مقررات اصلی آن تغییری بنیادین نمیکند؛ بااینحال فضای کلی پرداختها در اروپا تحتتأثیر PSD3 و PSR سختگیرانهتر خواهد شد. الزامات جدید برای ضدکلاهبرداری، گزارشدهی و شفافیت میتوانند بهطور غیرمستقیم بر دایرکت دبیت اثر بگذارند، مثلاً از طریق افزایش فشار برای احراز هویت قویتر در مرحله صدور mandate یا پایش دقیقتر R-transactions.

فرصتها و چالشها برای کسبوکارها

برای فینتکها و SaaSها، این تغییرات دو پیام دارد:

- فرصت: اعتماد مصرفکنندگان افزایش مییابد و فضای رقابتی سالمتر میشود. کسبوکارهایی که انطباق کامل داشته باشند، جایگاه قدرتمندتری پیدا خواهند کرد.

- چالش: هزینههای انطباق، نیاز به تغییر در فرایندهای فنی و ضرورت هماهنگی با PSPهایی که بهسرعت قوانین جدید را پیادهسازی میکنند.

بهبیان ساده، PSD3 و PSR ادامه همان مسیری هستند که PSD2 آغاز کرد، یعنی حرکت بهسوی یک اکوسیستم پرداخت امنتر، شفافتر و مشتریمحورتر. برای دایرکت دبیت، این آینده بیشتر بهمعنای تکامل است تا انقلاب، اما پذیرندگانی که از همین حالا خود را آماده نکنند، در فضای جدید بهراحتی عقب خواهند ماند.

این جدول تفاوتهای کلیدی PSD2 و PSD3 را نشان میدهد:

| ویژگی کلیدی | PSD2 (2018) | PSD3/PSR (پیشنهادی – 2025) | تغییر/تأثیر |

| احراز هویت (Authentication) | الزام SCA برای پرداختهای الکترونیکی (payer-initiated) | تقویت الزامات ضدکلاهبرداری، پوشش گستردهتر کانالها و فناوریها | امنیت بیشتر اما هزینه انطباق بالاتر |

| نظارت (Supervision) | توسط Directive (نیاز به بومیسازی ملی) | بخشی به صورت Regulation (PSR) با اجرای مستقیم در کل اتحادیه | کاهش تفاوتهای ملی، هماهنگی بیشتر |

| شفافیت کارمزدها | الزام به اعلام هزینهها، اما گاهی مبهم یا غیرقابل مقایسه | گزارشدهی دقیقتر و مقایسهپذیرتر برای مشتری و کسبوکار | انتخاب آگاهانهتر، رقابت سالمتر |

| دسترسی به دادهها (Open Banking) | الزامات API و دسترسی به حساب (XS2A) | بهبود استانداردسازی APIها، افزایش کنترل کاربر بر دادهها | فرصت برای نوآوریهای Open Finance |

| دایرکت دبیت (SEPA DD) | تحت Rulebookهای EPC، خارج از شمول مستقیم SCA | همچنان تحت Rulebook EPC؛ اثر غیرمستقیم از طریق ضدکلاهبرداری و گزارشدهی | تکامل تدریجی، نه تغییر بنیادین |

| اجرای قانونی | تفاوت در پیادهسازی میان کشورها | یکپارچگی بیشتر با ترکیب Directive + Regulation | ریسک کمتر برای PSPهای چندکشوری |

برای دایرکت دبیت، تغییرات مستقیم چندانی رخ نمیدهد، اما اثرات غیرمستقیم، ازجمله الزامهای ضدکلاهبرداری و شفافیت گزارشدهی، میتواند عملیات کسبوکارها را تحتتأثیر قرار دهد.

پیشنهاد میکنیم با کاربردهای دایرکت دبیت در صنعتهای مختلف بیشتر آشنا شوید.

R-transactions در دایرکت دبیت؛ مدیریت خطا و بازگشتها

گاهی تراکنشها بهدلایل مختلف شکست میخورند یا مشتری به برداشت اعتراض میکند. در ادبیات SEPA به این رویدادها R-transactions میگویند، یعنی تراکنشهایی که نتیجهشان «Reject» یا «Return» یا مشابه آن است. مدیریت درست این موارد برای کسبوکار حیاتی است، چون مستقیماً بر جریان نقدینگی و اعتماد مشتری اثر میگذارد.

انواع R-transactions از این قرار است:

- Reject: ردشدن تراکنش قبل از اجرا؛ دلیل رایج آن هم بستهشدن حساب، IBAN اشتباه یا فقدان مجوز معتبر است.

- Return: بازگشت وجه پس از اجرا؛ معمولاً هم بهدلیل موجودی ناکافی یا دستور بانک رخ میدهد.

- Refund: بازپرداخت به درخواست مشتری.

- Reversal: لغو تراکنش توسط PSP، بهدلیل خطای فنی یا ارسال اشتباه درخواست.

این جدول انواع موارد R-transactions را توضیح میدهد:

| نوع | تعریف | دلایل رایج | پیامد برای کسبوکار | راهکار کاهش |

| Reject | ردشدن تراکنش قبل از اجرا | IBAN اشتباه، حساب بسته، mandate نامعتبر | تأخیر در دریافت وجه، هزینه عملیاتی | اعتبارسنجی IBAN، بررسی اعتبار mandate پیش از ارسال |

| Return | بازگشت وجه بعد از اجرا | موجودی ناکافی، دستور بانک مشتری | کاهش نقدینگی، افزایش ریسک churn | ارسال بهموقع اعلان قبلی، پایش حساب مشتریان پرتکرار |

| Refund | بازپرداخت به درخواست مشتری | درخواست بدون دلیل (۸ هفته)، تراکنش غیرمجاز (۱۳ ماه) | از دست رفتن درآمد، افزایش نرخ بازگشت | شفافیت در صدور mandate، ارائه مدارک معتبر، آموزش مشتری |

| Reversal | لغو توسط PSP یا خطای سیستمی | ارسال اشتباه تراکنش، خطا در فایل پردازش | بیاعتمادی مشتری، بار اضافی روی تیم مالی | بهبود کنترلهای داخلی، تست و پایش مداوم |

هر یک از این حالتها پیامد مالی مشخصی دارند؛ برای مثال، Reject هزینه عملیاتی ایجاد میکند، ولی وجهی جابهجا نمیشود، درحالیکه Refund یا Return میتواند بهطور مستقیم درآمد پیشبینیشده کسبوکار را از میان ببرد.

استراتژیهای کاهش R-transactions

- تأیید IBAN قبل از ثبت mandate: با استفاده از سرویسهای استعلامی یا PSPهای معتبر.

- ارسال بهموقع اعلان قبلی: شفافیت به مشتری فرصت میدهد مشکلات احتمالی را قبل از برداشت رفع کند.

- پایش تراکنشهای مشکوک: استفاده از الگوریتمهای fraud detection و پایش ریسک.

- ارتباط سریع با مشتری: تماس یا ایمیل فوری در صورت شکست تراکنش میتواند مانع از لغو قرارداد شود.

R-transactions بخشی اجتنابناپذیر از دایرکت دبیت هستند، اما با فرایندهای درست میتوان اثرشان را به حداقل رساند. پذیرندگانی که توانایی مدیریت فعال این چرخهها را داشته باشند هم در جریان نقدینگی پایدارتر عمل میکنند و هم اعتماد مشتری را حفظ خواهند کرد.

درباره تفاوت میان Standing Order و دایرکت دبیت بیشتر بدانید.

چالشهای عملیاتی و ریسک برای فینتکها

دایرکت دبیت، از کاهش هزینهها گرفته تا افزایش وفاداری مشتری، مزیتهای زیادی برای کسبوکارها دارد، اما در عمل، مسیر اجرای آن بدون چالش نیست. فینتکها و پذیرندگانی که روی این سازوکار تکیه میکنند باید با مجموعهای از ریسکها و پیچیدگیهای عملیاتی دستوپنجه نرم کنند. نادیدهگرفتن این چالشها میتواند به ازدسترفتن مشتری، هزینههای غیرمنتظره یا حتی محدودیت از سوی بانکها و PSPها بینجامد.

چالشهای عملیاتی و ریسک پیادهسازی دایرکت دبیت برای فینتکها از این قرار است:

- Fraud و Account Takeover: یکی از بزرگترین ریسکها در دایرکت دبیت سوءاستفاده از mandate جعلی یا حسابهای هکشده است. اگر پذیرنده نتواند اصالت اطلاعات مشتری را تأیید کند، با موجی از بازگشت وجه یا حتی جریمه مواجه میشود.

- Payment Churn: همانطور که در توضیح R-transactions Hln، شکستهای مکرر در برداشت وجه احتمال لغو سرویس را بیشتر میکند.

- تطبیق دادهها (Reconciliation): همگامسازی تراکنشهای بانکی با سیستم داخلی همیشه ساده نیست. اختلافات کوچک در تاریخ، شناسه تراکنش یا وضعیت پرداخت میتواند بار زیادی بر تیم مالی وارد کند.

- فرهنگسازی: در برخی کشورها و میان بعضی مشتریان، هنوز اعتماد کافی به برداشت خودکار وجود ندارد؛ بسیاری ترجیح میدهند خودشان دستی پرداخت کنند، چون احساس کنترل بیشتری دارند.

کسبوکارها، برای مدیریت این چالشها، باید ترکیبی از ابزارهای فناورانه و فرایندهای انسانی را به کار بگیرند؛ برای مثال، ابزارهای پایش و تحلیل ریسک میتوانند fraud را زودتر شناسایی کنند، تیم مالی آموزشدیده قادر است سریعتر به R-transactions واکنش نشان دهد و درنهایت، شفافیت در تجربه کاربری، از اطلاعرسانی پیش از برداشت تا توضیح حقوق مشتری، اعتماد مصرفکننده را تقویت میکند.

پرسشهای متداول

بهصورت معمول نه؛ چون دایرکت دبیت «payee-initiated» است و شروع تراکنش از سمت پذیرنده انجام میشود، نه مشتری. الزام SCA بیشتر برای پرداختهای «payer-initiated» مانند کارت یا انتقال آنی است؛ بااینحال مرحله صدور mandate/e-mandate میتواند کنترلهای سختگیرانهتری داشته باشد؛ ازجمله eKYC، تطبیق IBAN یا تأیید ایمیلی یا دروناپلیکیشن. بعضی PSPها برای کاهش ریسک هنگام ایجاد مجوز از عوامل اضافی استفاده میکنند. بهترین کار گرفتن مجوز شفاف، نگهداری لاگ و مدرک و جدیگرفتن فرایند احراز هویت اولیه است.

در مدل Core مشتری تا ۸ هفته پس از برداشت میتواند بیقیدوشرط درخواست بازپرداخت بدهد. اگر تراکنش غیرمجاز باشد، فرصت اعتراض تا ۱۳ ماه وجود دارد. در مدل B2B این حقوق بهشدت محدود است و عملاً امکان بازپرداخت بیدلیل وجود ندارد. ارسال بهموقع اعلان قبلی و دقیق و در دسترس قراردادن شناسهها (Mandate ID ،Creditor ID) بسیار کمککننده است؛ پاسخگویی سریع نیز هزینه ریسک را پایین میآورد و اعتماد را بالا میبرد.

Core برای مصرفکنندگان است؛ انعطاف بالاتر و حق بازگشت هشتهفتهای دارد. B2B مخصوص کسبوکارهاست؛ پردازش سریعتر، اما حق بازگشت بسیار محدود. در B2B معمولاً بانک ثبت و تأیید mandate را سختگیرانهتر بررسی میکند؛ نتیجه نیز پایینآمدن ریسک برگشت برای پذیرنده است، ولی بانک باید مطمئن شود که طرف مقابل واقعاً کسبوکار است و مدارک نیز کامل است. انتخاب میان این مدل باید با ماهیت مشتری، قرارداد و تحمل ریسک شما هماهنگ باشد.

براساس تعریفی که در اتحادیه اروپا انجام شده است، قاعده طلایی حداقل ۱۴ روز پیش از سررسید برداشت است، مگر آنکه در قرارداد بازه دیگری توافق شده باشد. پیام باید مبلغ، تاریخ، Creditor ID و مرجع mandate را روشن اعلام کند. کانال ارسال میتواند ایمیل، پیامک یا اعلان درون اپلیکیشن باشد، اما قابلیت استناد و ردیابی مهم است. اگر مبلغ یا تاریخ تغییر میکند، پیام را بهروز کنید تا مشتری غافلگیر نشود. در برداشتهای دورهای ثابت یک برنامه سالانه شفاف هم میتواند کفایت کند.

به هر نتیجه «بازگشتی یا ناموفق» در چرخه دایرکت دبیت گفته میشود. چهار نوع اصلی دارد: Reject قبل از اجرا، Return بعد از اجرا، Refund بهدرخواست مشتری و Reversal بهدلیل خطای سیستمی یا ارسال. هر یک پیامد متفاوتی برای نقدینگی و تیم مالی دارند. نرخ بالای R-transactions سیگنال ریسک است و میتواند نزد PSP دردسرساز شود. راهحل کلیدی در اینجا پیشگیری است: تأیید IBAN، اعلان قبلی بهموقع، پایش رفتار غیرعادی و تماس سریع با مشتری پس از خطا.