مزایای دایرکت دبیت برای کسبوکارها چیست؟

دایرکت دبیت در نگاه اول شاید فقط یک ابزار پرداخت بانکی به نظر برسد، اما واقعیت این است که برای کسبوکارها حکم یک استراتژی مالی را دارد. در بازاری که رقابت شدید است، توانایی دریافت پول منظم و ایجاد تجربهای ساده برای مشتری میتواند تفاوت میان رشد و رکود باشد. این روش در ایران نیز بهتدریج در حال گسترش است و شرکتهایی که زودتر به آن مهاجرت کنند، مزیت رقابتی پایدارتری خواهند داشت.

دایرکت دبیت برای مدیران یعنی سه مزیت کلیدی: نقدینگی منظم، هزینه کمتر و بار عملیاتی سبکتر. تصور کنید یک اپلیکیشن اشتراکی دارید که هر ماه باید از هزاران مشتری حق عضویت دریافت کند. اگر پرداخت با کارت باشد، همیشه ریسک انقضا، رمز پویا یا خطای کاربر وجود دارد؛ درنتیجه، بخشی از درآمدتان دیر یا هرگز وصول نمیشود.

در دایرکت دبیت مشتری یک بار مجوز میدهد؛ از آن بهبعد، مبلغ توافقی در همان تاریخ وارد حساب میشود. همین سادگی، پیشبینی نقدینگی را دقیقتر میکند. تیم مالی میتواند مطمئن باشد که پول در زمان مشخص میرسد و برای توسعه یا پرداخت تعهدات، برنامهریزی قابلاتکاتری داشته باشد.

در این مطلب، پس از پاسخ به این پرسش که دایرکت دبیت چیست، بهصورت مفصل، به مزیتهای مختلف دایرکت دبیت برای کسبوکارها پرداختهایم و همینطور توضیح دادهایم که چه مزیتهایی برای مشتریان ایجاد میکند.

دایرکت دبیت چیست و چگونه کار میکند؟

دایرکت دبیت یعنی برداشت مستقیم از حساب مشتری با مجوز او. این مجوز «Mandate» نام دارد و به کسبوکار اجازه میدهد در تاریخهای مشخص مبالغ توافقی را برداشت کند.

این فرایند ساده است، اما ساختار بانکی محکمی پشت آن است. اول، مشتری Mandate را ثبت میکند؛ این کار میتواند آنلاین یا حضوری باشد. دوم، کسبوکار این مجوز را به بانک ارسال میکند. سوم، در تاریخ مقرر برداشت انجام میشود. اگر تراکنش ناموفق باشد، سیستم میتواند چند بار دیگر تلاش کند.

در اروپا این روش با نام SEPA Direct Debit شناخته میشود، در امریکا ACH Debit نام دارد و بهعنوان یک روش معمول و جاافتاده استفاده میشود. پرداخت مستقیم در ایران هنوز در مرحله رشد است و آینده بسیار جذابی را میتوان برای آن متصور بود.

مزایای دایرکت دبیت برای کسبوکار

دایرکت دبیت برای کسبوکارها فقط یک ابزار پرداخت نیست، بلکه یک چارچوب مالی و عملیاتی است که میتواند درآمد، بهرهوری و تجربه مشتری را متحول کند. برای درک بهتر، مزایای دایرکت دبیت برای کسبوکار را در سه دسته اصلی بررسی میکنیم: مالی، عملیاتی و تجربه مشتری. هر دسته شاخصهای قابلسنجش (KPI) مشخصی دارد که در ادامه آمده است.

مزایای مالی دایرکت دبیت برای کسبوکار

وقتی درباره ارزش واقعی دایرکت دبیت صحبت میکنیم، اولین و مهمترین جنبه آن مالی است؛ چون هر کسبوکاری برای بقا و رشد به جریان نقدی مطمئن نیاز دارد. دایرکت دبیت با تبدیل پرداختهای نامنظم به ورود پول پیشبینیپذیر روی صورتهای مالی اثر میگذارد. این اثرگذاری در کاهش ریسکهای نقدینگی، افزایش توان برنامهریزی و ایجاد ظرفیت سرمایهگذاری تازه خودش را نشان میدهد. شاخصهایی مانند نوسان جریان نقدی، دقت پیشبینی درآمد یا نسبت هزینه پرداخت به تراکنشها ابزارهایی هستند که کمک میکنند این تأثیر بهطور دقیق سنجیده شود.

بهبود جریان نقدی و پیشبینیپذیری درآمد

پرداختهای منظم به کسبوکار امکان میدهد نقدینگی را بدون نگرانی از نوسان یا دیرکرد مدیریت کند. وقتی پول دقیقاً در تاریخ مشخص وارد حساب شود، تصمیمگیریهای مالی هم مطمئنتر خواهد بود. شرکت میتواند سرمایهگذاری کند، به تعهدات پاسخ دهد و حتی برای توسعه بازار آمادهتر باشد.

مزایای عملیاتی دایرکت دبیت

اگر جنبه مالی را قلب ماجرا بدانیم، جنبه عملیاتی رگهایی است که خون را به همهجا میرسانند. دایرکت دبیت در این حوزه بهمعنای کاهش بار کارهای تکراری و حذف فرایندهای پرهزینه است. زمانی که پرداختها خودکار باشند، تیم مالی، بهجای صرف وقت برای یادآوری، پیگیری یا رفع خطا، میتواند روی تحلیل داده، طراحی استراتژی و پشتیبانی ارزشآفرین تمرکز کند؛ همچنین شاخصهایی مانند DSO (تعداد روزهای وصول مطالبات)، نرخ موفقیت تراکنش یا هزینه عملیاتی هر پرداخت، بهخوبی، نشان میدهند این تحول چگونه از یک سیستم پرداخت ساده فراتر میرود و به موتور بهرهوری سازمان تبدیل میشود.

کاهش دیرکرد و Missed Payments

مشتری ممکن است قبض یا قسط را فراموش کند. این فراموشی برای کسبوکار هزینهزاست؛ زیرا هم جریان نقدی را مختل و هم تیم مالی را درگیر پیگیری میکند. دایرکت دبیت این مشکل را بهطور کامل حل میکند؛ چون پرداختها خودکار انجام میشوند.

خودکارسازی فرایندها

پرداختهای دستی و یادآوریهای تلفنی، نهتنها زمانبر هستند، خطای انسانی هم دارند. دایرکت دبیت این روند را خودکار میکند. تیم مالی میتواند وقتش را به تحلیل داده یا طراحی استراتژی اختصاص دهد، بهجای اینکه به کارهای تکراری مشغول باشد.

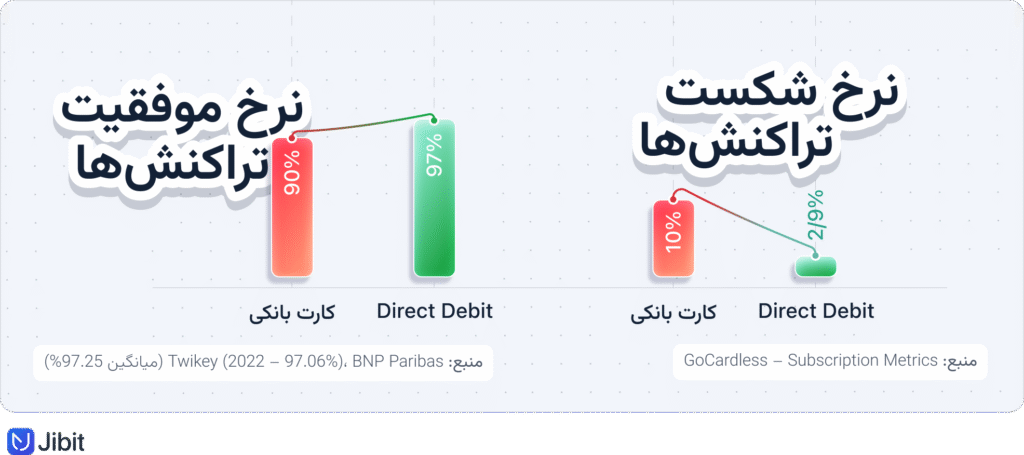

کاهش نرخ شکست تراکنش

پرداختهای کارتی میتوانند بهدلیلهای مختلف انجام نشوند، از انقضای کارت گرفته تا اشتباه کاربر. دایرکت دبیت، با قابلیت Retry هوشمند، دوباره تلاش میکند و شانس موفقیت را بالا میبرد.

مزایای دایرکت دبیت برای مشتری

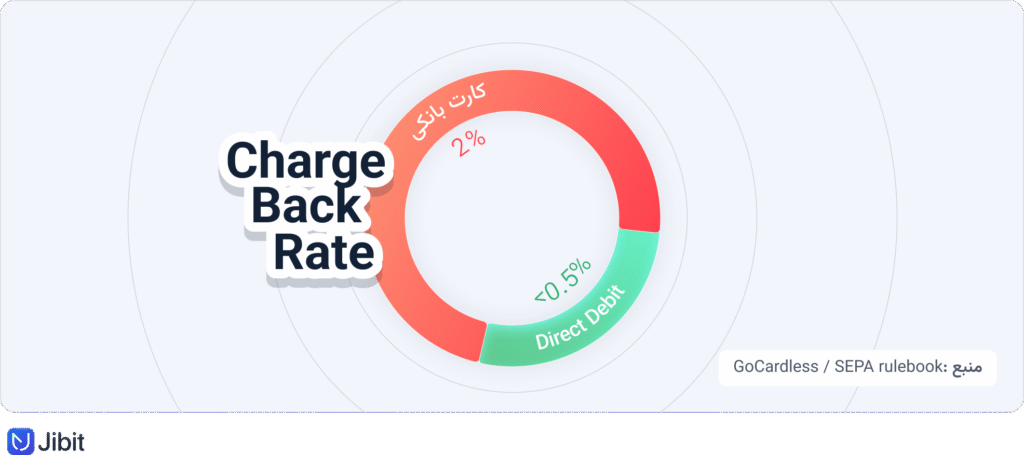

حتی اگر همه مزیتهای مالی و عملیاتی برقرار باشند، درنهایت مشتری است که موفقیت یک کسبوکار را تعیین میکند. دایرکت دبیت تجربهای ساده و بیاصطکاک برای او میسازد؛ کافی است یک بار مجوز بدهد و بعد همهچیز خودکار پیش برود. همین سادگی باعث میشود وفاداری مشتری افزایش یابد و نرخ لغو سرویس (Churn) کاهش پیدا کند؛ علاوهبراین، بهدلیل وجود مجوز رسمی، اختلافها و chargback پرهزینه کمتر میشوند. شاخصهایی مانند NPS یا همان رضایت مشتری از برند و احتمال توصیه آن، نرخ ازدستدادن مشتری یا زمان حل اختلاف بهروشنی نشان میدهند که تجربه مشتری با دایرکت دبیت، نهتنها بهتر، پایدارتر و امنتر نیز خواهد بود.

تجربه کاربری بهتر

یکی از بزرگترین عاملهای وفاداری مشتری سادگی در تعامل است. در دایرکت دبیت مشتری فقط یکبار مجوز (Mandate) ثبت میکند و پس از آن، پرداختها بدون دردسر انجام میشوند. این تجربه روان، حس اعتماد و راحتی را تقویت میکند.

ریسک کمتر Chargback و اختلاف (Dispute)

در پرداختهای کارتی مشتری بهراحتی میتواند تراکنش را به چالش بکشد. این روند برای کسبوکار هزینهبر است. دایرکت دبیت، با وجود مجوز رسمی، جلوی بخش بزرگی از این اختلافها را میگیرد.

جمعبندی مزایای دایرکت دبیت

دایرکت دبیت باعث میشود مزایا نه در حد شعار، در قالب اعداد و شاخصها دیده شوند:

- مالی: هزینه کمتر، نقدینگی پایدار، پیشبینی دقیق.

- عملیاتی: فرایند سادهتر، DSO پایینتر، نرخ موفقیت بالاتر.

- مشتری: تجربه روانتر، رضایت بیشتر، اختلاف کمتر.

براساس تجربه اتحادیه اروپا، اگر امروز میانگین DSO شما ۴۵ روز است، دایرکت دبیت میتواند آن را به ۳۰ روز برساند. اگر نرخ موفقیت تراکنشهای کارت ۹۰ درصد است، این ریل میتواند آن را به بالای ۹۷ درصد ارتقا دهد. همین تغییرات کوچک، وقتی در مقیاس بزرگ اعمال شوند، تفاوت میان سوددهی پایدار و بحران مالی را رقم میزنند.

چه کسبوکارهایی بیشترین نفع را میبرند؟

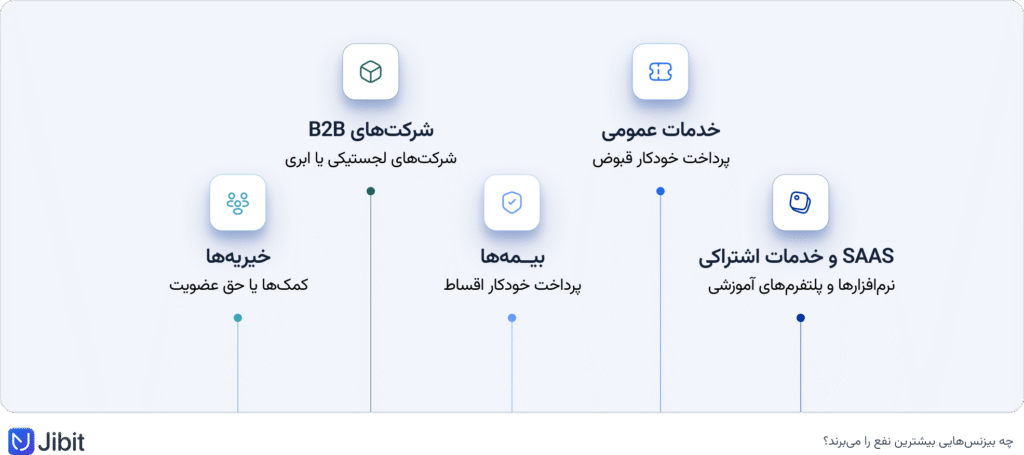

برای پاسخ به این پرسش که کدام کسبوکارها بیشترین نفع را از دایرکت دبیت میبرند، میتوان گفت این روش پرداخت برای هر کسبوکار با درآمد تکرارشونده مناسب است، اما برخی حوزهها بیشترین سود را میبرند.

- SaaS و خدمات اشتراکی: نرمافزارها و پلتفرمهای آموزشی که هزاران تراکنش مشابه دارند. صرفهجویی کوچک در هر تراکنش، مجموع بزرگی میسازد.

- شرکتهای خدمات عمومی: آب، برق، گاز یا اینترنت. پرداخت خودکار قبوض یعنی کاهش تاخیر و افزایش رضایت مشتری.

- بیمهها: اقساط بیمه اغلب ماهانهاند. دایرکت دبیت باعث میشود کمتر قسطی جا بماند و جریان نقدی شرکت پایدار شود.

- B2B صورتحسابمحور: شرکتهای لجستیکی یا ابری با قراردادهای بلندمدت. همگامسازی برداشت با چرخه درآمد مشتری، موفقیت پرداخت را بیشتر میکند.

- خیریهها و سازمانهای عضویتمحور: اهداکننده یکبار مجوز میدهد و کمکها یا حق عضویت بهطور خودکار ادامه مییابد.

هرجا درآمد شما تکرارشونده باشد و نیاز به پیشبینی نقدینگی داشته باشید، دایرکت دبیت ارزشمند است. از آموزشگاهها گرفته تا باشگاههای ورزشی و کلینیکهای اشتراکی.

مقایسه با جایگزینها

دایرکت دبیت تنها روش پرداخت دورهای نیست. در ایران کارت، کیف پول، حواله دستی و انتقال منظم هم استفاده میشوند. اما تفاوتها چشمگیرند.

| روش پرداخت | هزینه تقریبی | سرعت تسویه | کنترل | تجربه کاربر | ریسک شکست |

| کارت بانکی | ۲.۵ تا ۳.۵ درصد | لحظهای | متوسط | آشنا ولی پراصطکاک | متوسط |

| کیف پول | متنوع | لحظهای | پایین | ساده اما نیاز به شارژ | متوسط |

| حواله دستی | کم یا ثابت | ۱ تا ۲ روز | کم | پرزحمت برای مشتری | بالا |

| استندینگ اوردر | پایین | ۱ تا ۳ روز | محدود | ساده ولی کنترل با مشتری (در ایران نیست) | پایین |

| دایرکت دبیت | کمتر از ۱ درصد یا ثابت | ۱ تا ۳ روز | بالا | ساده و بدون اصطکاک | پایین |

دایرکت دبیت ترکیبی متعادل است که هزینه پایین، کنترل بیشتر و تجربه ساده را رقم میزند.

چالشها و راهکارهای دایرکت دبیت برای کسبوکارها

دایرکت دبیت بدون چالش نیست. کسبوکارها برای استفاده از دایرکت دبیت با این چالشها سروکار دارند:

- احراز هویت ناقص: با اجرای eKYC دقیق و نگهداری مدارک کاربر این چالش برطرف میشود.

- نداشتن شفافیت: این چالش را Mandate واضح و اعلان پیش از برداشت برطرف میکند.

- امنیت داده: با رمزنگاری، کنترل دسترسی و تستهای امنیتی دورهای کسبوکارها از پس این چالش برمیآیند.

- پیچیدگی لغو: با طراحی مسیر لغو ساده و سیاست Refund روشن کاربر میتواند راحتتر فرایند لغو دایرکت دبیت را طی کند.

- شکست برداشت: با Retry هوشمند و هماهنگی با رفتار درآمدی مشتری چالش شکستخوردن عملیات پرداخت برطرف میشود.

نگاهی کلی به این چالشها نشان میدهند که مشکلات دایرکت دبیت از طراحی یا اجراست، نه ضعف ذاتی خود این روش. پیشبردن اقدامات اجرایی برای حل این چالشها هم امنیت سیستم را تضمین میکند و هم اعتماد مشتری را افزایش میدهد.

پرسشهای متداول درباره دایرکت دبیت

بله، با تعیین سقف در Mandate میتوان از دایرکت دبیت با مبلغهای متغیر استفاده کرد. اعلان قبل از برداشت نیز شفافیت را تضمین میکند.

در سازوکار دایرکت دبیت میتوان تنظیم کرد که در روزهای بعد دوباره برای برداشت اقدام شود. Retry هوشمند موفقیت را بیشتر میکند.

بله، ترکیب آنها انعطاف و مقایسه عملکرد را ممکن میکند.