کاربردهای دایرکت دبیت – چگونه پرداختهای تکراری را برای همیشه بیدردسر کنیم؟

دایرکت دبیت (Direct Debit) یکی از ستونهای پنهان اما حیاتی در دنیای پرداختهای بانکی است. شاید این نام کمتر شنیده شود، اما بسیاری از افراد بهشکل مستقیم یا غیرمستقیم با آن سروکار دارند، از پرداخت قبضهای آب و برق که هر ماه بیوقفه پرداخت میشوند تا اشتراکهای آنلاین و قسطهای بیمه یا وام. این سازوکار به کاربران کمک میکند بدون استرس، یادآوریهای مداوم یا نگرانی از جریمه دیرکرد، پرداختهای تکراریشان را مدیریت کنند. برای کسبوکارها هم مزیتهای بزرگی دارد: جریان نقدی پیشبینیپذیر، کاهش هزینههای وصول و همینطور افزایش رضایت مشتریان. دایرکت دبیت راهی است برای اینکه پرداختهای ناگزیر و تکراری به بخشی آرام و خودکار از زندگی تبدیل شوند. در این مطلب به ابعاد مختلف دایرکت دبیت پرداختهایم، از تعریف و توضیح سازوکار این سیستم گرفته تا قوانین و آییننامهها، مزایا، چالشها و مهمتر از همه کاربردهای آن در سه حوزه کلیدی پرداخت قبوض، اشتراکها و اقساط.

دایرکت دبیت چیست و چگونه کار میکند؟

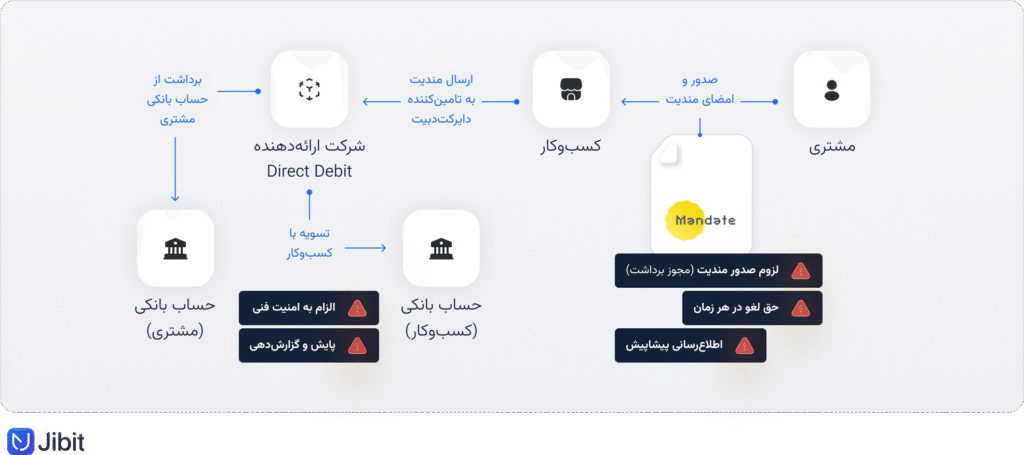

دایرکت دبیت، در سادهترین تعریف، سازوکار پرداخت خودکار مبتنی بر مدل Pull است. در این روش دریافتکننده وجه (Creditor)، براساس یک مندیت یا همان مجوزی که پرداختکننده یک بار صادر میکند، میتواند در تاریخهای مشخصشده مبلغ مدنظر را از حساب بانکی او برداشت کند. بانک پرداختکننده، پس از دریافت درخواست، تراکنش را انجام میدهد و نتیجه را به شبکه و طرفین اطلاع میدهد.

این مدل در ظاهر ساده است، اما پشتوانه آن مجموعهای از قوانین، چارچوبها و ضمانتهای قانونی است که در کشورهای مختلف با نامها و جزئیات متفاوت اجرا میشوند. هدف همه این قوانین یکی است: حفظ تعادل میان راحتی پرداخت خودکار و حقوق مصرفکننده.

برای آشنایی بیشتر با دایرکت دبیت این مطلب را مطالعه کنید:

دایرکت دبیت؛ برداشت خودکار از حساب مشتری با قید مبلغ و زمان

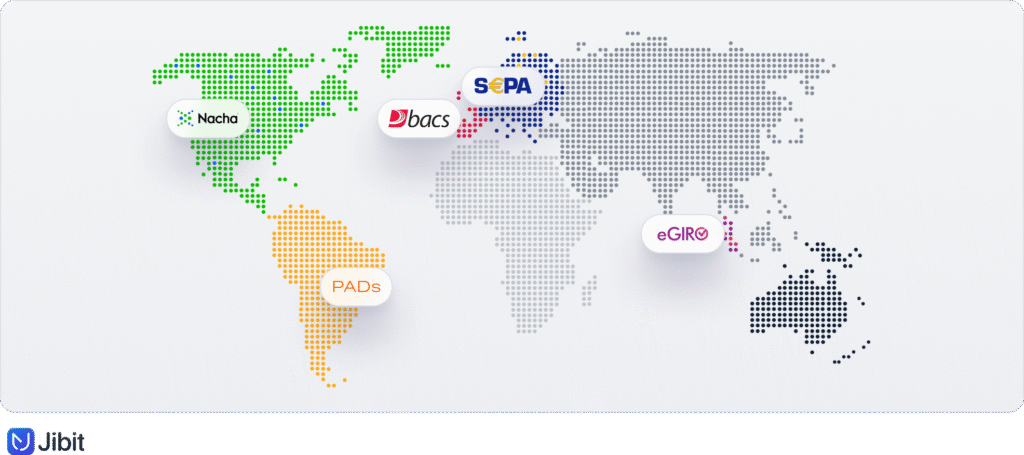

چارچوبهای جهانی دایرکت دبیت

دایرکت دبیت در کشورهای مختلف بر پایه قوانین و چارچوبهای ویژهای اجرا میشود. این چارچوبها هم برای حمایت از مصرفکننده طراحی شدهاند و هم برای اطمینانبخشی به کسبوکارها و بانکها. تفاوتها در نام و جزئیات سازوکارهای زیاد است، از SEPA در اروپا گرفته تا Bacs در بریتانیا و ACH در امریکا؛ بااینحال همه آنها روی چند اصل کلیدی تأکید میکنند: صدور مجوز معتبر، اطلاعرسانی قبلی، حق بازپرداخت در بازه زمانی مشخص و امکان لغو مجوز. همین اصول مشترک به دایرکت دبیت اعتبار جهانی بخشیده است:

- اروپا (SEPA Direct Debit): در منطقه یورو دو طرح اصلی وجود دارد: Core و B2B. در طرح Core مشتری این حق را دارد که تا ۸ هفته بدون ارائه دلیل وجه برداشتشده را بازگرداند. اگر برداشت غیرمجاز باشد، این حق تا ۱۳ ماه هم قابلپیگیری است. این چارچوب انعطاف لازم را به مصرفکننده میدهد و اعتماد را در سطح سیستم تقویت میکند.

- بریتانیا (Bacs): سازوکار معروف به Direct Debit Guarantee در بریتانیا به مشتری اطمینان میدهد اگر برداشت اشتباه یا بدون مجوز انجام شود، بانک او موظف است مبلغ را فوراً بازپرداخت کند؛ همچنین هرگونه تغییر در مبلغ، تاریخ یا تناوب پرداخت باید پیشاپیش به مشتری اطلاع داده شود.

- ایالات متحده (ACH/Nacha + Regulation E): در امریکا شبکه ACH تحت قوانین ناچا (Nacha) و مقررات فدرال Regulation E عمل میکند. اگر برداشت غیرمجاز رخ دهد، مصرفکننده معمولاً ۶۰ روز از تاریخ صورتحساب فرصت دارد موضوع را گزارش دهد تا بازپرداخت انجام شود. این قواعد چارچوب روشنی برای حقوق کاربر و مسئولیت بانکها تعریف میکنند.

- کانادا (PAD): در پرداختهای شخصی (Personal PAD)، مشتری تا ۹۰ روز فرصت دارد به برداشت اعتراض و بازگشت وجه را درخواست کند. این بازه زمانی فرصت کافی برای بررسی خطاها یا مغایرتها در اختیار مصرفکننده قرار میدهد.

- سنگاپور (GIRO): یکی از قدیمیترین طرحهای دایرکت دبیت در آسیا GIRO است که عمدتاً برای پرداخت قبوض و هزینههای تکراری استفاده میشود. اخیراً اصلاحات نهادی برای یکپارچهسازی و ارتقای حاکمیت این طرح در سنگاپور آغاز شده تا کارآمدی و شفافیت بیشتری به آن اضافه شود.

با مرور این چارچوبها متوجه میشویم که تجربههای موفق جهانی بهطور مستقیم بر پایه اعتماد بنا شدهاند. وقتی مشتری مطمئن باشد در صورت خطا یا برداشت غیرمجاز میتواند وجه خود را بازگرداند، مقاومت روانیاش دربرابر «پرداخت خودکار» کاهش مییابد. برای بانکها و کسبوکارها هم این قوانین یک سپر حمایتی ایجاد میکنند؛ چون چارچوبهای روشن جلوی اختلافهای پیچیده را میگیرد؛ بنابراین بررسی و بومیسازی این تجربهها برای کشورهایی مانند ایران که در ابتدای راه دایرکت دبیت هستند، میتواند مسیر توسعه را کوتاهتر و پذیرش عمومی را سریعتر کند.

اصول مشترک دایرکت دبیت در همه کشورها

هرچند هر کشور چارچوب خاص خود را برای دایرکت دبیت طراحی کرده است، وقتی به عمق ماجرا نگاه میکنیم، همه بر یک بنیان مشترک استوارند. این بنیان چیزی نیست بهجز ایجاد تعادل میان راحتی پرداخت خودکار و حفظ حقوق مصرفکننده. SEPA باشد یا Bacs یا ACH، همه سازوکارها یک چیز را تضمین میکنند: برداشت فقط با مجوز روشن کاربر انجام میشود و او همیشه امکان اطلاع، اعتراض و لغو دارد:

- مندیت معتبر و روشن برای اجازه برداشت

- اطلاعرسانی قبلی درباره مبلغ و تاریخ برداشت

- حق بازپرداخت در بازه قانونی برای مصرفکننده

- امکان لغو یا اصلاح مجوز در هر زمان

این اصول مشترک دایرکت دبیت را به ابزاری جهانی تبدیل کرده است. کاربر در هر نقطه دنیا احساس میکند که کنترل همچنان در دستان او است، حتی اگر پرداختها بهشکل خودکار انجام شود. همچنین کسبوکارها و بانکها هم مطمئناند که این چارچوبها پشتوانه قانونی و اعتماد مشتری را برایشان فراهم میکند. همین همافزایی دوطرفه است که دایرکت دبیت در اغلب بازارهای مالی پیشرفته به ستون اصلی پرداختهای تکراری بدل شود.

کاربردهای دایرکت دبیت

دایرکت دبیت فقط یک ابزار پرداخت نیست؛ ابزاری استراتژیک برای سادهترکردن زندگی افراد و مطمئنترکردن جریان مالی سازمانهاست. پنج حوزه اصلی وجود دارد که بیشترین ارزش را از این سازوکار میگیرند: پرداخت قبوض، تمدید اشتراکها، تسویه اقساط، سرمایهگذاری و پسانداز، و هزینههای سبک زندگی.

۱. قبوض و خدمات عمومی؛ پرداختی که همیشه باید بهموقع باشد

پرداخت قبوض یکی از قدیمیترین دغدغههای مالی افراد و سازمانهاست. قبض آب، برق، گاز، تلفن یا اینترنت چیزی نیست که بتوان عقب انداخت. در صورت فراموشی، معمولاً کاربر با جریمه، قطعی سرویس یا هزینههای اضافی مواجه میشود. اینجاست که دایرکت دبیت نقش یک ناجی ساده و قابلاعتماد را بازی میکند. بهجای آنکه کاربر هر ماه وارد اپلیکیشن بانکی شود و قبضها را یکییکی پرداخت کند، یک بار مجوز برداشت مستقیم به شرکت خدماتی داده میشود و باقی مسیر کاملاً خودکار انجام میگیرد.

دایرکت دبیت در این حوزه چند مرحله کلیدی دارد:

- ثبت مجوز برداشت: شرکت خدماتی (مثلاً آب و فاضلاب یا مخابرات) اجازه برداشت منظم را از مشتری دریافت میکند.

- اطلاعرسانی قبل از برداشت: برای حفظ شفافیت، مبلغ و تاریخ دقیق تراکنش از طریق پیامک یا نوتیفیکیشن اعلام میشود.

- برداشت خودکار در موعد مقرر: وجه بهصورت مستقیم و بدون دخالت دستی از حساب مشتری کسر میشود.

- حق بازپرداخت در صورت خطا: اگر مبلغ اشتباه باشد، قوانین بانکی حق بازگشت وجه را برای مشتری محفوظ میداند.

این مدل پرداخت یک بازی بردـبرد است. از یک سو، مشتری دیگر نگران ازدستدادن موعد پرداخت یا قطعی سرویس نیست و میتواند مطمئن باشد که همه قبوضش بهموقع تسویه میشود؛ از سوی دیگر، شرکت خدماتی نیز به یک جریان نقدی پایدار و منظم دست پیدا میکند، بدون آنکه هزینههای سنگین وصول مطالبات یا پیگیری قبوض معوق را بپردازد.

از نگاه کسبوکار، این جریان نقدی منظم ارزش استراتژیک دارد. شرکتها میتوانند بر مبنای آن جریان درآمد خود را پیشبینی کنند، هزینههای عملیاتی را کاهش دهند و تمرکز بیشتری روی بهبود خدمات داشته باشند. از نگاه مشتری، دایرکت دبیت بهمعنای کاهش استرس مالی و حذف یک دغدغه تکراری است.

۲. اشتراکها و سرویسهای محتوایی؛ کلید کاهش خروج ناخواسته کاربر

مدلهای اشتراکی در سالهای اخیر به یکی از رایجترین شیوههای کسبوکار تبدیل شدهاند. از نرمافزارهای SaaS گرفته تا رسانههای آنلاین، سرویسهای استریم موسیقی و ویدئو، اپلیکیشنهای آموزشی و حتی باشگاههای ورزشی، همه، با مدل اشتراکی کار میکنند؛ اما بزرگترین چالش این مدلها شکست در پرداختهای تکراری کارتمحور است. کارت بانکی تاریخانقضا دارد، ممکن است مسدود شود یا بهدلایل امنیتی تراکنش رد شود؛ همین کافی است تا مشتری نتواند اشتراکش را تمدید کند و تجربهاش با یک وقفه ناخوشایند همراه شود.

دایرکت دبیت این مشکل را بهاین صورت ریشهکن میکند:

- اتصال مستقیم به حساب بانکی باعث میشود نرخ موفقیت پرداخت بسیار بالاتر از پرداخت کارتی باشد.

- مشتری دیگر نگران تمدید یا قطع دسترسی نیست؛ سرویس بدون وقفه ادامه پیدا میکند.

- کسبوکار جریان درآمدی پایدارتر و پیشبینیپذیرتر دارد.

- هزینههای مربوط به پیگیری مشتریان و تماسهای تلفنی برای تمدید کاهش مییابد.

برای یک کسبوکار با مدل SaaS حتی یک درصد بهبود در موفقیت پرداخت میتواند در مقیاس هزاران مشتری، معادل دهها هزار دلار درآمد اضافی باشد؛ از این رو، دایرکت دبیت، نهتنها یک روش پرداخت، یک ابزار حفظ مشتری (Customer Retention Tool) محسوب میشود.

نمونههای واقعی فراوان است؛ نتفلیکس، اسپاتیفای و بسیاری از پلتفرمهای SaaS جهانی از دایرکت دبیت بهعنوان مسیر اصلی تمدید اشتراک استفاده میکنند. در ایران هم بسیاری از سرویسهای محتوایی و آموزشی میتوانند با پیادهسازی این مدل نرخ شکست پرداخت را کاهش دهند و تجربه کاربری روانتری بسازند.

۳. اقساط و تعهدات مالی؛ از وام تا بیمه

پرداخت اقساط بخش جداییناپذیر زندگی مالی بسیاری از افراد است: وامهای بانکی، خریدهای اقساطی، بیمههای عمر و سلامت یا حتی طرحهای لیزینگ. مشکل اینجاست که تأخیر در پرداخت یک قسط میتواند عواقب بزرگی داشته باشد: جریمه، بدنامی در سابقه اعتباری یا حتی لغو قرارداد.

دایرکت دبیت راهحل قدرتمندی برای این چالش است:

- اقساط در تاریخهای مشخص بهطور خودکار از حساب مشتری برداشت میشود.

- مؤسسههای مالی جریان بازپرداختی پایدار و قابل پیشبینی پیدا میکنند.

- مشتری خیال آسوده دارد که هیچ قسطی عقب نمیافتد.

این مدل باعث کاهش شدید هزینههای وصول مطالبات برای بانکها، شرکتهای بیمه و فروشندگان اقساطی میشود. دیگر به پیگیریهای مکرر تلفنی یا ارسال اخطاریه نیازی نیست؛ علاوهبراین، شفافیت فرایند و اطلاعرسانی قبل از هر برداشت اعتماد مشتری را بالا میبرد.

از دید کاربر، دایرکت دبیت نوعی مدیریت مالی هوشمند محسوب میشود. او میتواند مطمئن باشد که در تقویم پرمشغله روزانهاش، بازپرداختهای مهم فراموش نمیشوند. از دید کسبوکار، این ابزار یعنی کاهش ریسک نکول (default risk) و ایجاد رابطهای بلندمدتتر با مشتریان.

۴. سرمایهگذاری و پسانداز خودکار؛ انباشت ثروت بدون دردسر

دایرکت دبیت تنها برای پرداخت هزینهها طراحی نشده است؛ میتواند به ابزاری برای ایجاد و انباشت دارایی تبدیل شود. بسیاری از فینتکها و پلتفرمهای مالی دنیا قابلیت «سرمایهگذاری خودکار» یا «پسانداز هوشمند» را بر پایه دایرکت دبیت ارائه میکنند.

کاربردها متنوعاند:

- سرمایهگذاری ماهانه در بورس یا صندوقهای ETF.

- خرید خودکار طلا و فلزات گرانبها.

- اجرای استراتژی DCA (Dollar-Cost Averaging) در رمزارزها مانند بیتکوین یا اتریوم.

- انتقال خودکار مبالغ کوچک به حسابهای پسانداز یا کیف پول دیجیتال.

این مدل کمک میکند کاربر با یک بار تنظیم مجوز برداشت، برنامه مالی بلندمدتش را بدون فراموشی یا وقفه پیش ببرد. حتی اگر مشغول باشد یا دسترسی به اپلیکیشن بانکی نداشته باشد، سرمایهگذاری او بهصورت خودکار ادامه پیدا میکند.

برای استارتاپهای سرمایهگذاری این ویژگی مزیت رقابتی مهمی است. کاربران بهدنبال راههایی برای پسانداز آسان هستند و دایرکت دبیت همان چیزی است که friction را از مسیرشان حذف میکند.

۵. سبک زندگی و هزینههای روزمره؛ از غذا تا تاکسی

دایرکت دبیت حتی در کوچکترین جنبههای زندگی روزمره هم کاربرد دارد. تصور کنید هر هفته نیاز دارید خرید سوپرمارکت انجام دهید یا غذای شرکتی برای کارکنان سفارش دهید یا اینکه هر روز برای رفتوآمد از تاکسی اینترنتی استفاده میکنید؛ در همه این سناریوها پرداخت دستی میتواند وقتگیر و پرریسک باشد.

دایرکت دبیت اینجا هم تجربهای روان میسازد:

- کیف پول تاکسی اینترنتی یا سرویس حملونقل عمومی بهطور خودکار شارژ میشود.

- سفارشهای غذایی دورهای یا خریدهای آنلاین سوپرمارکت بدون نیاز به ورود کارت انجام میشوند.

- اشتراکهای سبک زندگی مانند کوورکینگ اسپیس، باشگاه ورزشی یا اپلیکیشنهای سلامت و تناسباندام همیشه فعال میمانند.

این پرداختها شاید کوچک باشند اما تکرار بالایی دارند. شکست یک تراکنش میتواند کل تجربه کاربری را خراب کند: غذا بهموقع نرسد یا سرویس ورزشی قطع شود. دایرکت دبیت با برداشت مستقیم، این ریسکها را از بین میبرد و تجربهای روان و بدون وقفه برای کاربر فراهم میکند.

برای شرکتهای فودتک، حملونقل و سبک زندگی، این ابزار بهمعنای رضایت بالاتر مشتری و وفاداری بیشتر است. همچنین، مشتری هم احساس میکند همهچیز بدون زحمت در جریان است و میتواند روی مسائل مهمتر زندگی تمرکز کند.

در همه این حوزهها دایرکت دبیت همان نقطهی مشترک را به ارمغان میآورد: پرداختهای منظم و قابلاعتماد. این امر برای کاربران یعنی آسودگی خاطر و برای کسبوکارها یعنی ثبات مالی. همین ترکیب کمک کرده است تا دایرکت دبیت یکی از مهمترین ستونهای زیرساخت پرداخت در دنیا باشد.

امنیت، مجوز و قوانین در دایرکت دبیت

هیچ سازوکاری در پرداخت بدون «اعتماد» دوام نمیآورد. دایرکت دبیت هم از این قاعده مستثنا نیست. اعتماد در اینجا با سه ستون ساخته میشود: مندیت معتبر، اطلاعرسانی شفاف و حق بازپرداخت قانونی.

مندیت؛ قلب دایرکت دبیت

مندیت همان مجوز برداشت است. در این سند (کتبی یا الکترونیکی) دقیقاً مشخص میشود:

- چه کسی دریافتکننده وجه است

- از کدام حساب برداشت میشود

- تناوب و سقف مبلغ چقدر است

- در چه تاریخی برداشتها انجام میشود

پرداختکننده میتواند این مجوز را در هر زمان لغو کند. مسئولیت نگهداری نسخه معتبر و اثباتپذیر این سند با دریافتکننده وجه است.

با مندیت و انواع آن بیشتر آشنا شوید:

مندیت چیست و چه انواعی دارد و کاربردش در بانکداری باز چیست؟

اطلاعرسانی پیشاپیش

یکی از اصول کلیدی دایرکت دبیت اعلان قبلی (Pre-Notification) است. اگر مبلغ یا تاریخ تغییر کند، باید قبل از برداشت به کاربر اطلاع داده شود. این اعلان میتواند پیامک، ایمیل یا اعلان در اپلیکیشن بانکی باشد. هدف از این کار هم ساده است: کاربر هرگز نباید از برداشت غافلگیر شود.

حقوق بازپرداخت و اعتراض

یکی از نقاط قوت دایرکت دبیت این است که قوانین هر کشور بهطور شفاف برای مصرفکننده حق اعتراض و بازپرداخت تعریف کردهاند. این بازههای زمانی تضمین میکنند که اگر برداشت اشتباه یا بدون مجوزی رخ دهد، کاربر فرصت کافی برای پیگیری و بازگرداندن وجه داشته باشد. در اروپا تا ۸ هفته بدون دلیل و تا ۱۳ ماه برای برداشت غیرمجاز، در بریتانیا بازپرداخت فوری تحت Direct Debit Guarantee، در امریکا ۶۰ روز طبق Regulation E و در کانادا ۹۰ روز برای PAD شخصی، نمونههای روشن این حمایت قانونی هستند:

- در اروپا (SEPA Core) مشتری میتواند تا ۸ هفته بدون دلیل وجه را بازگرداند و تا ۱۳ ماه اگر برداشت غیرمجاز بوده باشد.

- در بریتانیا (Direct Debit Guarantee) بانک موظف است برداشت اشتباه را فوراً بازپرداخت کند.

- در آمریکا (Regulation E + Nacha) مشتری معمولاً تا ۶۰ روز فرصت دارد مشکل را گزارش کند.

- در کانادا (PAD) این بازه برای پرداختهای شخصی تا ۹۰ روز است.

چنین ضمانتهایی به کاربر اطمینان میدهد که «خودکار بودن» به معنای از دست دادن کنترل نیست. برعکس، او میداند اگر خطایی رخ دهد، حق بازگرداندن وجه با اوست و سیستم موظف به پاسخگویی است. همین تعادل میان راحتی و امنیت است که دایرکت دبیت را به یکی از قابل اعتمادترین ابزارهای پرداخت تکراری در سطح جهانی تبدیل کرده و پذیرش عمومی آن را سرعت بخشیده است.

امنیت فنی و کنترل ریسک

امنیت دایرکت دبیت فقط به قوانین و حقوق مصرفکننده محدود نمیشود؛ بخش فنی آن نقشی حیاتی در اعتمادسازی دارد. بانکها و کسبوکارها برای کاهش ریسک از مجموعهای ابزارها استفاده میکنند: احراز هویت کافی هنگام صدور مندیت، ثبت و نگهداری لاگ برای تمامی تراکنشها، اجرای سیاست تکرار هوشمند تراکنش برای برداشتهای ناموفق و رمزنگاری دادهها همراه با ذخیره حداقلی اطلاعات حساس. این اقدامات، بهویژه در محیطهایی که حجم تراکنش بالاست، تضمین میکنند که فرایند برداشت خودکار بدون خطا و با کمترین آسیبپذیری امنیتی انجام شود:

- احراز هویت کافی هنگام صدور مندیت

- ثبت و نگهداری لاگ برای همه تراکنشها

- سیاست تکرار هوشمند تراکنش برای جلوگیری از فشار بیشازحد به حساب کاربر

- رمزنگاری دادهها و ذخیره حداقلی اطلاعات (Data Minimization)

ترکیب این تدابیر فنی با چارچوبهای حقوقی کمک میکند تا دایرکت دبیت، در عمل، یکی از امنترین روشهای پرداخت دورهای در جهان باشد. در یک طرف کاربران اطمینان دارند که حتی در صورت بروز خطا، هم ابزارهای فنی و هم حقوق قانونی از آنان حمایت میکند؛ در طرف مقابل، کسبوکارها و بانکها نیز میدانند که با شفافیت و رعایت این اصول، میتوانند تجربهای بیدردسر و اعتمادساز ارائه دهند. همین تعادل میان فناوری و قانون است که دایرکت دبیت را به ستون اصلی پرداختهای تکراری در بسیاری از کشورها تبدیل کرده است.

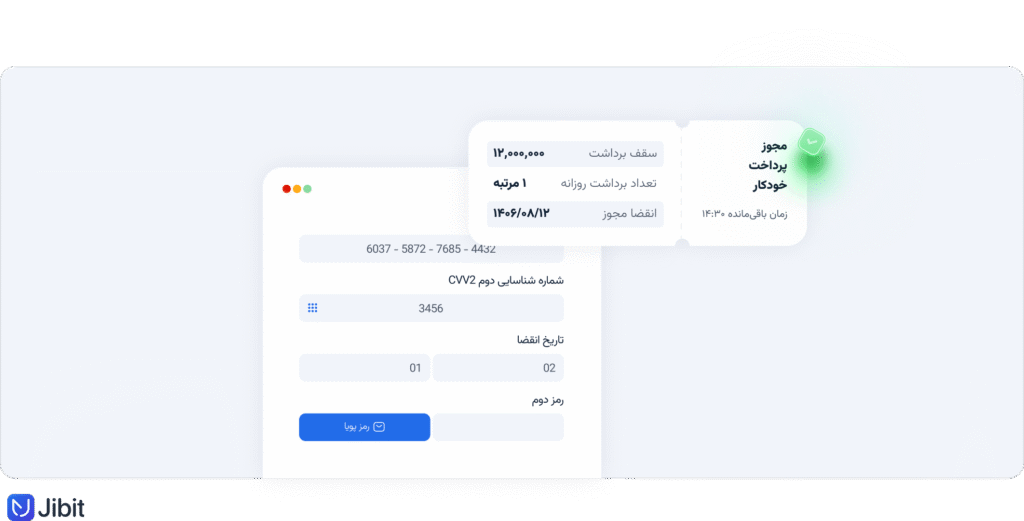

اهمیت تجربه کاربری (UX) در دایرکت دبیت

حتی اگر قوانین کامل باشند، تجربه کاربری ضعیف میتواند در پذیرش روش پرداخت دایرکت دبیت کندی به وجود آورد. کاربر باید بتواند در یک داشبورد ساده مجوزهای فعال را ببیند، مبلغ و تاریخها را مدیریت کند و با یک کلیک مجوز را لغو کند. پیچیدگی یا پنهانبودن این امکانات حس بیاعتمادی ایجاد میکند؛ بنابراین اپلیکیشنهای بانکی و پرداختی باید دایرکت دبیت را با طراحی شفاف و در دسترس ارائه کنند تا به یک سرویس قابل اتکا تبدیل شود.

دایرکت دبیت یا جایگزینها؟ مقایسه برای انتخاب درست

دایرکت دبیت یگانه گزینه پرداختهای دورهای نیست. کاربران و کسبوکارها معمولاً میان چند روش رایج انتخاب میکنند: پرداخت تکرارشونده با کارت، حواله یا پایا زمانبندیشده و استندینگ اوردر. هر یک از این روشها مزیتها و محدودیتهای خود را دارند. دانستن این تفاوتها کمک میکند تصمیمگیری شفافتر و منطقیتر باشد:

- پرداخت تکرارشونده با کارت (Recurring Card): سریع و آشناست، اما کارتها تاریخانقضا دارند و ممکن است بهدلیل محدودیتهای امنیتی یا تغییر کارت، تراکنش شکست بخورد.

- حواله زمانبندیشده: مناسب پرداختهای یکباره یا کمتکرار است، اما برای مدیریت حجم بالای پرداختهای دورهای چندان بهینه نیست.

- استندینگ اوردر (Standing Order): مشتری به بانک دستور میدهد مبلغ ثابت در تاریخهای مشخص منتقل شود. این روش ساده است، اما انعطاف ندارد و تغییر مبلغ یا تاریخ به راحتی ممکن نیست.

- دایرکت دبیت (Direct Debit): انعطافپذیر، امن و همراه با حقوق بازپرداخت روشن. مبالغ ثابت یا متغیر را پوشش میدهد و مدیریت آن سادهتر است.

| ویژگی | پرداخت تکرارشونده با کارت | حواله یا انتقال زمانبندیشده | استندینگ اوردر | دایرکت دبیت |

| منبع پرداخت | کارت بانکی | حساب بانکی | حساب بانکی | حساب بانکی |

| پایداری | کارت منقضی میشود یا تغییر میکند | دستی و محدود | فقط مبلغ ثابت | پایدار و انعطافپذیر |

| نرخ موفقیت | متوسط؛ شکست بهخاطر OTP و انقضا | پایین برای پرداختهای تکراری | خوب ولی محدود به مبلغ ثابت | بالا؛ هم ثابت و هم متغیر |

| انعطافپذیری | محدود؛ تغییر نیازمند کاربر | ضعیف | ضعیف | بالا؛ تغییر مبلغ و تاریخ با اعلان |

| حقوق مصرفکننده | بازپرداخت محدود | بستگی به بانک | محدود | روشن و تضمینشده |

| کاربرد ایدئال | خریدهای کوچک و سریع | پرداختهای تکموردی | کمکهزینهها یا اجاره ثابت | قبوض، اشتراکها، اقساط |

اگر پرداختهای شما دورهای، حیاتی و حساس به تأخیر هستند، دایرکت دبیت گزینهای مطمئنتر است. کارت تکرارشونده شاید برای خریدهای کوچک یا سرویسهای کماهمیت کافی باشد، ولی در بلندمدت ریسک شکست تراکنش بالاست. پایا و استندینگ اوردر هم در ایران و بسیاری کشورها بیشتر برای سناریوهای خاص یا مبالغ ثابت استفاده میشوند و انعطاف چندانی ندارند.

دایرکت دبیت، با ترکیب پایداری، انعطاف و حقوق روشن برای کاربر، جایگزینی استراتژیک برای این روشها محسوب میشود و دلیل همین ویژگیهاست که در اروپا و بریتانیا به ستون اصلی پرداختهای تکراری تبدیل شده است.

برای آشنایی با تفاوت دایرکت دبیت و دیگر روشهای پرداخت این مطلب را مطالعه کنید:

چه تفاوتی میان Standing Order و دایرکت دبیت وجود دارد؟

دایرکت دبیت در ایران؛ روند و آییننامهها

یکی از چالشهای اصلی پذیرش دایرکت دبیت در ایران، عادت دیرینه کاربران به روشهای دستی مانند کارتبهکارت، پایا یا پرداخت اینترنتی است. بسیاری از افراد هنوز برداشت خودکار را نوعی «ریسک» میدانند، چون میترسند مبلغ اشتباهی برداشت شود یا کنترل از دستشان خارج شود؛ بههمین دلیل، علاوه بر آییننامههای بانکی، نیاز جدی به فرهنگسازی و آموزش وجود دارد؛ کاربر باید بداند که حقوق بازپرداخت و حق لغو در هر زمان برای او محفوظ است.

دایرکت دبیت در ایران هنوز در ابتدای مسیر بلوغ قرار دارد. برخلاف اروپا یا بریتانیا که سالهاست چارچوبهای SEPA و Bacs نهادینه شدهاند، در ایران این سرویس بهتازگی وارد ادبیات رسمی پرداخت و آییننامهها شده است؛ بااینحال چند اصل مشترک تقریباً در همه بخشنامهها و طرحهای آزمایشی دیده میشود:

- لزوم صدور مندیت (مجوز برداشت): هیچ برداشت مستقیمی بدون اجازهی کتبی یا الکترونیکی مشتری معتبر نیست. این مجوز باید شامل مبلغ، تناوب و شرایط لغو باشد.

- حق لغو در هر زمان: مشتری باید بتواند با مراجعه به بانک یا سامانه ارائهدهنده، مجوز را بدون پیچیدگی لغو کند.

- اطلاعرسانی پیشاپیش: تغییر مبلغ یا تاریخ برداشت باید از طریق پیامک یا اعلان به اطلاع مشتری برسد.

- الزام به امنیت فنی: همه تراکنشها باید در بسترهای رسمی بانکها و شاپرک انجام شوند، با رعایت الزامات رمزنگاری و ثبت لاگ.

- پایش و گزارشدهی: بانکها و شرکتهای پرداخت ملزم به ارائه گزارشهای منظم از تراکنشهای انجامشده و میزان لغو یا اعتراض هستند.

چالشهای کنونی اجراییشدن دایرکت دبیت در ایران

هرچند آییننامهها و پیشنویسهای بانکی مسیر را روشن کردهاند، واقعیت این است که دایرکت دبیت در ایران هنوز به مرحله پذیرش عمومی نرسیده است. زیرساختهای فنی در بسیاری از بانکها و شرکتهای پرداخت کامل نیست و کاربران هم بیشتر به روشهای سنتی، مانند کارتبهکارت یا پرداخت اینترنتی، عادت دارند. در چنین فضایی، اعتماد به برداشت خودکار بهسادگی شکل نمیگیرد و استفاده از دایرکت دبیت محدود باقی میماند.

عمدهترین چالشهای کنونی پیش روی اجراییشدن دایرکت دبیت در ایران از این قرار است:

- پذیرش محدود: بسیاری از بانکها و شرکتهای پرداخت هنوز زیرساخت کامل دایرکت دبیت را راهاندازی نکردهاند.

- فرهنگسازی ناکافی: کاربران عادت به پرداخت دستی (کارت به کارت، پایا یا پرداخت اینترنتی) دارند و اعتماد به برداشت خودکار هنوز شکل نگرفته است.

- نبود تجربه کاربری یکپارچه: فعلاً فعالسازی یا لغو دایرکت دبیت در اپلیکیشنها یا درگاهها فرآیند یکپارچه و سادهای ندارد.

اگر این موانع رفع نشود، حتی بهترین چارچوبهای قانونی هم اثر چندانی نخواهند داشت. فرهنگسازی میان کاربران، ایجاد تجربه کاربری یکپارچه در اپلیکیشنها و راهاندازی زیرساختهای استاندارد در بانکها سه گام کلیدی برای عبور از این مرحله هستند. بدون این اصلاحات، دایرکت دبیت در ایران صرفاً در حد یک مفهوم باقی میماند و به مزیتهایی که در دیگر کشورها به دست آورده است دست نخواهد یافت.

چشمانداز آینده دایرکت دبیت

با رشد سریع سرویسهای اشتراکی و مدلهای پرداخت اقساطی در ایران، نیاز به دایرکت دبیت اجتنابناپذیر است. بانک مرکزی و شاپرک در سالهای اخیر چند گام مهم برداشتهاند، ازجمله تعریف «پرداخت مستقیم» بهعنوان سرویس رسمی و تدوین پیشنویس آییننامههای مرتبط برای بانکها و پرداختیارها. اگر این روند با موفقیت ادامه یابد، دایرکت دبیت میتواند در چند سال آینده به یکی از ستونهای اصلی پرداختهای تکراری در کشور تبدیل شود، یعنی درست همانطور که در اروپا و بریتانیا این جایگاه را پیدا کرده است.

دایرکت دبیت میتواند بخشی از اکوسیستم Open Banking و پرداختهای هوشمند آینده باشد. وقتی دادههای بانکی بازتر شوند، امکان شخصیسازی و اتوماسیون پرداختها بیشتر خواهد شد؛ برای مثال، ترکیب دایرکت دبیت با ابزارهای تحلیل مالی میتواند به مشتری نشان دهد که در هر ماه چه مقدار پرداخت تکراری دارد و چگونه باید جریان نقدی خود را مدیریت کند.

جمعبندی

دایرکت دبیت فقط یک سرویس بانکی تازه نیست؛ یک زیرساخت اعتمادساز برای پرداختهای تکراری است. در جهانی که سرعت و نظم حرف اول را میزنند، این سازوکار به افراد کمک میکند قبضها، اشتراکها و اقساطشان بدون نگرانی از ازدستدادن موعد یا جریمه مدیریت شوند. برای بانکها و کسبوکارها هم بهمعنای جریان نقدی پایدارتر و هزینه عملیاتی کمتر است.

این سرویس در ایران هنوز در مرحله ابتدایی قرار دارد، آییننامهها و نیاز روزافزون کاربران نشان میدهد که آینده پرداختهای دورهای بدون دایرکت دبیت قابلتصور نیست. تجربههای جهانی هم ثابت کردهاند وقتی چارچوبهای قانونی شفاف و حقوق مصرفکننده به رسمیت شناخته شوند، اعتماد عمومی شکل میگیرد و استفاده از این سرویس به سرعت رشد میکند.

دایرکت دبیت برای کاربران نهایی بهمعنای آرامش و آسودگی است، برای کسبوکارها بهمعنای ثبات درآمد است و برای بانکها یعنی کارآمدی و افزایش وفاداری مشتری. ترکیب این سه پیام ساده است: دایرکت دبیت یک برد چندجانبه است که دیر یا زود باید به بخش جداییناپذیر سیستم پرداخت ایران تبدیل شود.

پرسشهای متداول

کاربر یکبار مجوز برداشت (مندیت) صادر میکند، دریافتکننده خدمت در تاریخهای توافقشده، مبلغ را از حساب کاربر برداشت میکند و بانک تراکنش را اجرا میکند.

سه حوزه اصلی پرداخت قبوض خدماتی، تمدید اشتراکها و تسویه اقساط وام یا بیمه کاربردهای عمده دایرکت دبیت است. هر جا پرداخت تکراری و حساس به تأخیر باشد، دایرکت دبیت بهترین گزینه است.

قوانین محلی حق بازپرداخت را تضمین میکنند؛ برای مثال، در اروپا (SEPA) تا ۸ هفته بدون دلیل میتوان برداشت را بازگرداند؛ در بریتانیا بازپرداخت فوری تحت Direct Debit Guarantee انجام میشود.

پرداخت کارت وابسته به تاریخ انقضا و امنیت OTP است و نرخ شکست بالاتری دارد. دایرکت دبیت مستقیم از حساب بانکی برداشت میکند و پایداری بیشتری دارد.

بله. کاربر میتواند در هر زمان ازطریق بانک یا ارائهکننده خدمت مجوز را لغو کند. تغییرات باید شفاف و بدون مانع باشد.

نگهداری نسخه معتبر مندیت بر عهده دریافتکننده وجه است، اما بانک و شبکه پرداخت نیز موظف به رعایت الزامات امنیتی و ثبت تراکنشها هستند.

در حال حاضر، نه؛ این سرویس در ایران در حال توسعه است و پوشش آن بهمرور گسترش مییابد.

بسته به آییننامههای بانکی ممکن است کارمزدی جزئی برای هر تراکنش در نظر گرفته شود، اما در بسیاری از کشورها، ازجمله ایران، این هزینه برای مصرفکننده رایگان یا بسیار ناچیز است.