روشهای پیشگیری از تقلب در تراکنش بانکی چیست؟

در دنیای امروز پیشگیری از تقلب در تراکنش بانکی به عنوان یکی از چالشهای اساسی بانکداری مطرح است. با رشد فناوریهای دیجیتال، گسترش درگاههای پرداخت آنلاین و افزایش امنیت پرداخت آنلاین، مسائل مربوط به تقلب در تراکنشهای مالی اهمیت ویژهای دارد.

مجرمان سایبری از روشهایی مانند مهندسی اجتماعی، فیشینگ یا جعل اطلاعات کارت بانکی استفاده میکنند تا اطلاعات کاربران را بدزدند یا حسابهای بانکی را خالی کنند. سازمانها همواره با این تهدید مواجهاند که اعتبار و سرمایهشان به خطر بیفتد.

استفاده از راهکارهای نوین، از جمله سامانههای تشخیص تقلب (Fraud Detection Systems) و روشهای احراز هویت نظیر OTP و احراز هویت دومرحلهای واستانداردهایی مانند PCI-DSS، بههمراه آموزش مستمر کاربران، میتواند به کاهش خطرات و افزایش اعتماد در سیستمهای پرداخت کمک کند.

در این مطلب، بهصورت گامبهگام، انواع تقلب، راهکارهای شناسایی و مقابله، نقش فناوریهای نوین و الزامات سازمانی و قانونی را بررسی خواهیم کرد.

انواع تقلب در تراکنشهای مالی

تقلبهای مالی در دنیای امروز دیگر به جعل چک یا سرقت حضوری محدود نیست. با دیجیتالیشدن فرایندهای بانکی، روشهای کلاهبرداری نیز پیچیدهتر و هوشمندانهتر شدهاند. این تقلبها میتوانند ازطریق فریب مستقیم کاربران، دستکاری سیستمهای پرداخت، یا حتی سوءاستفاده از نقاط ضعف زیرساختی رخ دهند. بسته به نوع تراکنش (حضوری، آنلاین یا موبایلی)، نوع کسبوکار و مهارت فنی مهاجم، الگوهای متنوعی برای تقلب در تراکنشهای مالی بهکار گرفته میشود؛ بههمین دلیل، شناخت دقیق انواع رایج آنها میتواند گام اول در پیشگیری و دفاع مؤثر باشد.

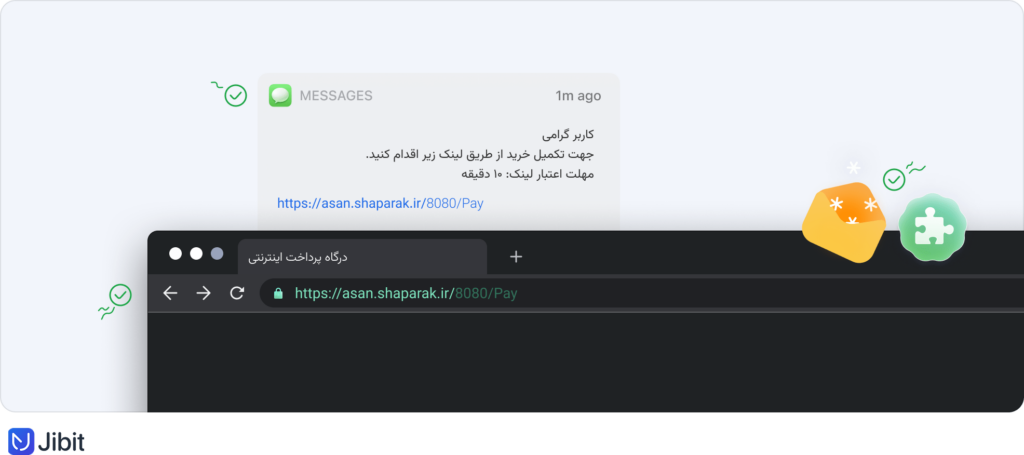

- فیشینگ (Phishing): در فیشینگ، مجرم با ارسال پیامک، ایمیل یا طراحی صفحه جعلی، کاربر را ترغیب میکند تا اطلاعات حساسی مانند شماره کارت یا رمز عبور خود را وارد کند. این صفحهها معمولاً بسیار شبیه درگاههای واقعی طراحی میشوند. حتی کاربران باتجربه هم گاهی فریب ظرافت گرافیکی این صفحات را میخورند.

روش مقابله اصلی، آموزش کاربران درباره نشانههای ظاهری و فنی صفحات جعلی و استفاده از احراز هویت چندمرحلهای است. - اسکیمینگ (Skimming): مجرمان با نصب دستگاههای کوچک و غیرقابلمشاهده روی دستگاههای POS یا خودپرداز، دادههای کارت بانکی را کپی میکنند. در موارد پیشرفتهتر، حتی دوربینهایی برای ثبت رمز کارت نصب میشود.

روش پیشگیری، بررسی فیزیکی دستگاه پیش از استفاده، استفاده از درگاههای معتبر و فعالسازی هشدار پیامکی برای تراکنشهاست. - تقلب دوستانه (Friendly Fraud): در این حالت، مشتری خریدی واقعی انجام میدهد، اما بعداً بهدروغ میگوید که تراکنشی صورت نگرفته یا کالا را تحویل نگرفته است. فروشنده، در صورت نبود مستندات کافی، ناچار به بازپرداخت وجه میشود.

مستندسازی تمامی مراحل خرید، تهیه فاکتور دیجیتال، ثبت ایمیلهای تأیید سفارش و حفظ لاگ گفتوگوهای پشتیبانی میتواند در مقابله با این تقلب بسیار مؤثر باشد. - جعل هویت (Identity Theft): این نوع تقلب زمانی رخ میدهد که اطلاعات شخصی (مانند کد ملی، شمارهموبایل یا دادههای بانکی) به سرقت میرود و برای ثبت حساب، گرفتن وام یا خرید از طرف قربانی استفاده میشود.

راهحل این است که سازمانها فرایند KYC را با دقت بالا انجام دهند و تطبیق میان اطلاعات با دادههای مراجع رسمی را اجباری کنند. - مهندسی اجتماعی (Social Engineering): در این روش مهاجم از طریق ارتباط انسانی (تلفنی، پیامکی یا گفتوگوی آنلاین) سعی میکند اعتماد کاربر را جلب و او را وادار به افشای اطلاعات کند. معمولاً مهاجم خود را بهعنوان کارمند بانک یا پشتیبانی معرفی میکند.

کاربران باید بدانند که بانکها هیچگاه اطلاعات حساس را ازطریق تماس تلفنی نمیخواهند. افزایش سواد دیجیتال کاربران و آموزش مستمر، راهکار اصلی مقابله با این نوع حمله است.

این جدول رایجترین شیوههای تقلب در تراکنشهای مالی و راهکارهای پیشنهادی برای مقابله با آنها را مرور میکند:

| نوع تقلب | توضیح مختصر | راهکار مقابله |

| فیشینگ | سرقت اطلاعات ازطریق صفحات یا پیامهای جعلی | آموزش کاربران، بررسی URL، استفاده از MFA |

| اسکیمر | نصب دستگاه کپیبردار روی ATM یا کارتخوان | بازرسی فیزیکی دستگاه، استفاده از هشدار پیامکی |

| تقلب دوستانه | ادعای نادرست برای بازگشت وجه پس از خرید واقعی | مستندسازی کامل تراکنش، امضای دیجیتال |

| جعل هویت | استفاده از اطلاعات سرقتشده برای ثبت حساب یا تراکنش | KYC دقیق، تطابق با دادههای مرجع |

| مهندسی اجتماعی | فریب کاربران برای ارائه اطلاعات حساس | آموزش کارکنان و مشتریان، ایجاد فرهنگ امنیتی |

نکته مهم این است که از بسیاری از این شیوهها بهصورت ترکیبی نیز استفاده میشود؛ مثلاً یک حمله مهندسی اجتماعی میتواند مقدمهای برای فیشینگ باشد یا تقلب دوستانه ممکن است همراه با تصاحب حساب (Account Takeover) رخ دهد؛ بنابراین سازمانها باید علاوه بر شناسایی این انواع، به تعامل و همافزایی آنها در سناریوهای واقعی نیز توجه کنند.

راهکارهای تشخیص فیشینگ و مقابله با آن

فیشینگ یکی از رایجترین و خطرناکترین روشهای تقلب آنلاین است. یک حمله فیشینگ در قالب پیامک میتواند به سرقت از حساب بانکی بینجامد. در این میان حتی کاربران هوشیار نیز ممکن است در لحظهای غفلت کنند و فریب بخورند. تشخیص زودهنگام فیشینگ میتواند جلوی بسیاری از تقلبها و درنتیجه، ضررها را بگیرد.

برای جلوگیری از فیشینگ باید این ملاحظات را در نظر گرفت:

- همیشه نشانی (URL) وبسایت را خودتان وارد کنید و از کلیک روی لینکهای موجود در ایمیل یا پیامک خودداری کنید.

- به وجود قفل امنیتی (SSL) در مرورگر توجه کنید و از معتبربودن گواهی امنیت اطمینان حاصل کنید.

- اگر وبسایت یا پیام دریافتی عجیب یا پر از غلط املایی باشد یا فونت ناهماهنگ داشته باشد مشکوک شوید.

- از ابزارهای مرورگر برای مسدودسازی لینکهای مشکوک استفاده کنید.

رمز پویا و احراز هویت دومرحلهای

رمزهای دوم ایستا سالها بهعنوان نقطه آسیبپذیر تراکنشهای اینترنتی شناخته میشدند. OTP یا رمز یکبارمصرف این مشکل را تا حد زیادی برطرف کرده است. مزیتهای رمز پویا از این قرار است:

- رمز پویا فقط برای چند ثانیه معتبر است و در صورت افشاشدن بیاستفاده میماند.

- ارسال رمز ازطریق اپلیکیشن امن (Push Notification) امنتر از پیامک است.

- در کنار OTP احراز هویت دومرحلهای، مثلاً ترکیب رمز، اثر انگشت یا کد تأیید، امنیت را بیشتر میکند.

برای کسبوکارها، استفاده از سیستمهایی با تأیید چندعاملی (MFA) باید بهعنوان پیشفرض امنیتی در نظر گرفته شود. رمز پویا یا OTP، با اعتبار محدود زمانی، ریسک افشای رمز را کاهش میدهد؛ MFA نیز با ترکیب رمز، اثرانگشت یا کد پیامکی امنیت را تقویت میکند.

نقش هوش مصنوعی در تشخیص تقلب

هوش مصنوعی (AI) و یادگیری ماشین (ML) اکنون ابزارهای قدرتمندی برای تشخیص الگوهای مشکوک هستند. سامانههای هوشمند تشخیص تقلب یا Fraud Detection Systems با تحلیل میلیونها تراکنش در بازههای زمانی کوتاه، قادرند ناهنجاریهایی را شناسایی کنند که چشم انسان یا سیستمهای سنتی از درک آنها عاجز هستند.

هوش مصنوعی، نهتنها تراکنشها را بررسی میکند، براساس رفتار گذشته کاربر، سابقه خرید، نوع دستگاه، موقعیت مکانی و زمان خرید، الگویی شخصیسازیشده از رفتار مالی هر فرد میسازد. هرگونه انحراف از این الگو میتواند بهعنوان «ریسک» علامتگذاری شود.

نمونههایی از شاخصهای هشداردهنده که این الگوریتمها شناسایی میکنند از این قرار است:

- خرید از موقعیت جغرافیایی غیرمعمول یا جدید (مثلاً درحالیکه کاربر همیشه از یک شهر خاص خرید میکرده است)

- تغییر ناگهانی در مبلغ خرید (افزایش یا کاهش بیشازحد در مقایسه با میانگین معمول)

- تکرار تراکنش در فاصله زمانی کوتاه با کارت یا IP یکسان

- استفاده همزمان از یک کارت در دو مکان جغرافیایی متفاوت (احتمال کپیشدن کارت)

- ورود از دستگاههای ناشناس یا تغییر ناگهانی در الگوی مرورگر

این سیستمها، با امتیازدهی به تراکنشها (Fraud Score)، اجازه میدهند کسبوکارها تصمیمگیری کنند که یک تراکنش تأیید، بررسی یا مسدود شود؛ مثلاً تراکنشی که امتیاز ریسک آن از حد معینی بالاتر باشد بهصورت خودکار متوقف یا به کارشناس امنیتی ارجاع داده میشود.

از مزیتهای اصلی این فناوری میتوان به کاهش هشدارهای کاذب (False Positives)، شناسایی سریعتر تقلب و افزایش رضایت مشتری اشاره کرد؛ بااینحال برای عملکرد دقیق، نیاز به پایگاه داده غنی، آموزش مداوم الگوریتمها و زیرساخت فنی قوی احساس میشود. بسیاری از شرکتهای فینتک ایرانی نیز بهتدریج در حال توسعه یا بومیسازی این مدلها هستند تا تجربه پرداختی ایمنتر و هوشمندتر برای کاربران فراهم کنند.

این جدول روشهای تشخیص تقلب را مقایسه میکند:

| روش | مزایا | معایب |

| Rule-based | ساده و سریع | هشدار کاذب بالا |

| Machine Learning | دقت بالا، تشخیص الگوی پنهان | نیازمند داده و توان پردازشی |

| ترکیبی | افزایش دقت و انعطاف | نیاز به تیم تحلیل خبره |

هر یک از این روشهای تشخیص تقلب، بسته به سطح پیچیدگی، منابع در دسترس و نوع کسبوکار، کاربرد و محدودیت خاص خود را دارد. جدول بالا سه رویکرد اصلی (قانونمحور (Rule-based)، مبتنی بر یادگیری ماشین (Machine Learning) و ترکیبی) از نظر مزایا و معایب با هم مقایسه شدهاند. این جدول میتواند به تصمیمگیرندگان کمک کند تا براساس نیاز واقعی، بهترین گزینه را انتخاب یا ترکیبی از آنها را پیادهسازی کنند.

اقدامات سازمانی و قانونی در پیشگیری از تقلب در تراکنش

سازمانها، بهویژه نهادهای مالی، باید برای مقابله با تقلب، از سطح سیاستگذاری کلان تا پیادهسازی عملیاتی، مجموعهای از اقدامات هماهنگ انجام دهند. این اقدامات، نهتنها جنبه فنی و نظارتی دارند، باید در راستای فرهنگسازی داخلی و شفافیت فرایندها نیز باشند.

برخی از مهمترین این اقدامات عبارتاند از:

- اجرای KYC دقیق هنگام ثبتنام کاربران: احراز هویت دقیق اولین گام برای جلوگیری از جعل هویت است. سازمان باید اطلاعات مشتری را با منابع رسمی تطبیق دهد و بهصورت دورهای این اطلاعات را بهروزرسانی کند.

- استفاده از ابزارهای AML برای مقابله با پولشویی: نرمافزارهای تحلیل رفتار مالی میتوانند فعالیتهای مشکوک را ردیابی و تراکنشهای غیرعادی را علامتگذاری کنند. این ابزارها نقش مهمی در شناسایی گردشهای مالی با ریسک بالا دارند.

- گزارش تراکنشهای مشکوک به سامانههای نظارتی (STR): بانکها و شرکتهای پرداخت ملزماند هرگونه تراکنش غیرمعمول یا مشکوک را به نهاد ناظر اعلام کنند. این همکاری اطلاعاتی امکان تحلیل کلانداده و پیشگیری از تخلفات سازمانیافته را فراهم میکند.

در کنار اینها استانداردهایی مانند PCI-DSS برای حفاظت از اطلاعات کارت باید بهدقت رعایت شود. این استانداردها مجموعهای از الزامات فنی، مدیریتی و امنیتی هستند که به سازمانها کمک میکنند تا دادههای حساس مشتریان را ایمن نگه دارند. رعایت این الزامات، نهتنها از نظر فنی ضروری است، برای همکاری با شبکههای بینالمللی پرداخت نیز الزامی محسوب میشود.

در ایران بانک مرکزی اجرای الزاماتی معادل PCI-DSS را برای شرکتهای پرداخت و درگاههای اینترنتی (PSPها) اجباری کرده است؛ همچنین سامانههایی مانند نهاب، شاپرک و کاشف در هماهنگی با این سیاستها برای نظارت، کشف تقلب و ارتباطگیری با نهادهای حاکمیتی راهاندازی شدهاند؛ درمجموع، رویکرد سازمانی مؤثر باید چندلایه، یکپارچه و متکی بر فناوری، آموزش و الزام قانونی باشد.

فناوریهای نوین در خدمت امنیت پرداخت

با رشد سریع فناوریهای دیجیتال، امنیت پرداخت نیز تحولات اساسی پبدا کرده است. در میان همه نوآوریها، دو فناوری برجسته بیش از دیگران نگاهها را به خود جلب کردهاند؛ زیرا ماهیت ساختاری آنها بهطور بنیادین با روشهای قدیمی تفاوت دارد و میتواند لایههای دفاعی جدیدی دربرابر تقلب ایجاد کند:

۱. بلاکچین (Blockchain)

بلاکچین یک دفترکل توزیعشده و غیرمتمرکز است که اطلاعات در آن بهصورت زنجیرهای و پیوسته ذخیره میشوند. هر بلاک دادههایی مانند زمان، جزئیات تراکنش و هش بلاک قبلی را در بر میگیرد. این ساختار زنجیروار به این میانجامد که دستکاری اطلاعات در یک بلاک به تغییر در تمامی بلاکهای بعدی نیاز داشته باشد و این کار در عمل غیرممکن یا بسیار پرهزینه است.

در حوزه پرداخت، بلاکچین این امکان را فراهم میکند که تراکنشها بهصورت شفاف، تغییرناپذیر و قابلردیابی ثبت شوند. استفاده از آن در ثبت تراکنشهای مهم، قراردادهای هوشمند و انتقالهای بینبانکی، میتواند تا حد زیادی خطر جعل و دوبارهکاری را کاهش دهد؛ بااینحال هزینه بالای پیادهسازی، مقیاسپذیری محدود و نیاز به انطباق با قوانین نظارتی، چالشهایی هستند که از استفاده گسترده آن در سیستمهای پرداخت سنتی جلوگیری کردهاند.

۲. توکنسازی (Tokenization)

توکنسازی فرایندی است که در آن دادههای حساس، مانند شمارهکارت یا اطلاعات شناسایی کاربر، به یک رشته تصادفی (توکن) تبدیل میشوند. این توکنها از ارزش ذاتی بیبهره هستند و فقط در سامانه مبدأ قابلترجمه به اطلاعات اصلیاند؛ بنابراین اگر دیتابیس یک پذیرنده هک شود، اطلاعات کارت مشتری قابلبازیابی نخواهد بود.

توکنسازی، بهویژه، در کیفپولهای دیجیتال، پرداختهای NFC و خریدهای آنلاین کاربرد زیادی دارد؛ برای مثال، زمانی که کاربر از Apple Pay یا Google Pay استفاده میکند، اطلاعات اصلی کارت به فروشنده ارائه نمیشود، بلکه فقط یک توکن رمزگذاریشده منتقل میشود.

این فناوری سطح افشای اطلاعات و مسئولیت قانونی برای کسبوکارها را کاهش و اطمینان کاربران را افزایش میدهد. ترکیب توکنسازی با رمزنگاری، احراز هویت چندمرحلهای و روشهای بیومتریک میتواند امنیت را در سطحی بسیار بالاتر تضمین کند.

آموزش و فرهنگسازی، کلید نهایی پیشگیری

درنهایت، هیچ راهکار فناورانهای بدون آگاهی کاربران مؤثر نیست. حتی پیشرفتهترین سیستمهای امنیتی، زمانی که کاربران رفتارهای پرخطر از خود نشان دهند یا فریب روشهای ساده فیشینگ را بخورند، بیاثر خواهند بود. فرهنگسازی درباره امنیت تراکنش باید از پایه آغاز شود و بهصورت مستمر در بسترهای مختلف، از اپلیکیشنهای بانکی گرفته تا رسانههای عمومی و آموزش رسمی، ادامه یابد.

آموزش نباید صرفاً به نکتههای فنی محدود شود. کاربران باید درک کنند که امنیت اطلاعات مالی آنها مستقیماً با شیوه رفتارشان در اینترنت و فضای دیجیتال در ارتباط است. آگاهی از روشهای فریب، مانند تماسهای جعلی با هویت بانکی، لینکهای وسوسهانگیز در پیامکها یا پیشنهادهای دروغین قرعهکشی، نقشی کلیدی دارد. بانکها و شرکتهای پرداخت نیز باید بهجای تمرکز صرف بر فناوری، مسئولیت آموزش مستمر و سادهسازی مفاهیم امنیتی را برعهده بگیرند.

درنهایت، هیچ راهکار فناورانهای بدون آگاهی کاربران مؤثر نیست و باید درباره این موارد آگاهیبخشی شود:

- درباره فیشینگ، مهندسی اجتماعی، لینکهای مشکوک اطلاعرسانی شود

- پیامکهای هشدار تراکنش فعال باشد

- بررسی مستمر صورتحساب بانکی به عادت تبدیل شود

در این میان، برخی اقدامات پایهای هستند که هر کاربر باید رعایت کند. چکلیست اقدامات کاربران برای پیشگیری از تقلب در تراکنش از این قرار است:

- بهاشتراکنگذاشتن رمز دوم با دیگران

- استفاده از رمزهای قوی و غیرتکراری

- اجتناب از ورود به لینکهای ناشناس

- فعالسازی رمز دوم پویا

- نصب اپلیکیشن بانک فقط از منابع معتبر

در کنار این اقدامات، کاربران باید حسگر امنیتی درونی خود را برای پیشگیری از تقلب در تراکنش فعال نگه دارند. اگر چیزی بیشازحد خوب به نظر میرسد (مثلاً برندهشدن ناگهانی در قرعهکشی یا پیشنهاد مالی عجیب)، احتمالاً پشت آن تقلبی نهفته است. آموزش مداوم و تبدیل رفتارهای درست به عادت قویترین دیوار دفاعی دربرابر مجرمان سایبری است.

انواع تقلب در پرداختهای بینالمللی

با گسترش تجارت الکترونیک و خدمات مالی جهانی، مرزهای جغرافیایی دیگر مانعی برای فعالیت مجرمان سایبری نیست. آنان از تفاوتهای قانونی، رویّهای و زیرساختی میان کشورها سوءاستفاده میکنند تا حملههای پیچیدهتری را طراحی و اجرا کنند. در ادامه به برخی از رایجترین انواع تقلب در پرداختهای بینالمللی میپردازیم:

- تقلب در پرداختهای Cross-Border: مجرمان از تفاوت قوانین مالیاتی، زمانبندی انتقال وجوه و ضعف هماهنگی نهادهای بینالمللی استفاده میکنند؛ برای مثال، از یک کشور با سطح نظارت پایین پرداختی انجام میشود که در کشور مقصد قابلپیگیری نیست یا تأخیر در شناسایی آن موجب بروز خسارت میشود. جلوگیری از این نوع تقلب نیازمند همکاری نزدیک میان بانکها، PSPها و نهادهای نظارتی در سطح جهانی است.

- تقلب در eCommerce: در خریدهای بینالمللی خریدار میتواند از کارتهای دزدی استفاده و کالا را به آدرسی غیرقابلپیگیری ارسال کند. گاهی نیز فروشگاه قربانی حملهای از جنس Chargeback Fraud میشود؛ در این حالت خریدار پس از تحویل کالا پرداخت را با ادعای دروغین لغو میکند. راهحلهای مقابله شامل استفاده از ابزارهای تشخیص هویت دیجیتال، تطابق آدرس ارسال با آدرس کارت، و فعالسازی تأیید دومرحلهای برای تراکنشهاست.

- Account Takeover (تصاحب حساب): یکی از خطرناکترین انواع تقلب که با سرقت اطلاعات کاربری (ازطریق فیشینگ، بدافزار یا نشت اطلاعاتی) انجام میشود. مهاجم پس از ورود به حساب کاربر، اطلاعات حساب را تغییر میدهد، پرداخت انجام میدهد یا پول را به حسابهای دیگر منتقل میکند. استفاده از احراز هویت چندمرحلهای (MFA)، رصد تغییرات مشکوک در حساب و ارسال اعلان برای تغییرات کلیدی میتواند از این نوع حمله جلوگیری کند.

با توجه به افزایش تراکنشهای بینالمللی، لازم است نهادهای مالی داخلی نیز با سازوکارهای امنیتی همراستا با استانداردهای جهانی همگام شوند. ضعف در تطبیق مقررات داخلی با روندهای جهانی، گاهی روزنههایی برای ورود مهاجمان ایجاد میکند.

ابزارهای داخلی و بینالمللی پیشگیری از تقلب در تراکنش

با توجه به افزایش تراکنشهای بینالمللی لازم است نهادهای مالی داخلی نیز با سازوکارهای امنیتی همراستا با استانداردهای جهانی همگام شوند. ضعف در تطبیق مقررات داخلی با روندهای جهانی، گاهی باعث ایجاد روزنههایی برای ورود مهاجمان میشود. این هماهنگی صرفاً به پذیرش استانداردهای فنی ختم نمیشود، بلکه سازوکارهای نظارتی، گزارشدهی سریع و تبادل اطلاعات را نیز در بر میگیرد. تطبیق با استانداردهایی نظیر PCI-DSS و PSD2 و AML 6 اروپا، میتواند سطح مقاومت دربرابر تقلبهای چندملیتی را بهطور چشمگیری افزایش دهد.

علاوهبراین، ایجاد واحدهای تخصصی تحلیل تقلب بینالمللی، اتصال سامانههای داخلی هشداردهی به شبکههای جهانی و سرمایهگذاری در آموزش پرسنل در حوزه ریسک فرامرزی، از اقدامات حیاتی برای کاهش آسیبپذیری در برابر تهدیدات ناشی از تراکنشهای فرامرزی به شمار میرود.

در این میان ابزارهای ضدتقلب در ایران و جهان از این قرار است:

| ابزار | کشور | کاربرد اصلی | وضعیت استفاده در ایران |

| RSA Fraud Detection | امریکا | تحلیل رفتار تراکنش و تشخیص تهدید | محدود و غیررایج |

| iProov | انگلستان | احراز هویت با چهره زنده و تشخیص تقلب بیومتریک | در مراحل آزمایشگاهی |

| سامانه چکاوک | ایران | بررسی و اعتبارسنجی چکها | فراگیر و الزامی |

| سامانه نهاب (بانک مرکزی) | ایران | اعتبارسنجی اطلاعات مشتریان | در حال گسترش |

| خدمات هویتی ثنا و ناجا | ایران | بررسی تطبیق هویتی برای ثبت تراکنشهای حقوقی | در حال اتصال به سرویسهای فینتک |

در جهانی که هر روز فناوریهای جدید معرفی میشوند، تهدیدهای امنیتی نیز در حال پیشرفتاند، اما این یک نبرد نابرابر نیست. در این میان، سازمانهایی که در فرهنگسازی سرمایهگذاری میکنند، ابزارهای تشخیص تقلب را پیادهسازی کردهاند و مشتریانشان را آموزش میدهند، شانس بالاتری در حفظ امنیت مالی دارند.

درمقابل، کاربران نیز مسئولیت بزرگی دارند. رعایت نکات امنیتی پایه، بررسی مداوم صورتحسابها و واکنش سریع به هشدارهای مشکوک میتواند اولین و مهمترین خط دفاعی دربرابر تقلب باشد. آیندهای امن در گروی همافزایی میان تکنولوژی، قانون و آگاهی است.

پرسشهای متداول پیشگیری از تقلب در تراکنش

فیشینگ، بهعنوان رایجترین روش، با جعل صفحات پرداخت یا ارسال پیامهای جعلی، اطلاعات حساس کاربران را سرقت میکند. مهاجمان با ظاهرسازی دقیق درگاههای بانکی یا اپلیکیشنها، کاربر را فریب میدهند. تنها راه مقابله، آموزش مداوم کاربران، استفاده از OTP و پرهیز از کلیک روی لینکهای ناشناس است.

OTP یا رمز یکبارمصرف بهتنهایی مؤثر است، اما کامل نیست. اگر رمز از طریق پیامک دریافت شود، احتمال رهگیری وجود دارد. استفاده از OTP بههمراه احراز هویت دومرحلهای (مثل تشخیص چهره یا اثر انگشت) و اپلیکیشنهای رمزساز، امنیت پرداخت را چند برابر میکند.

هر تراکنشی که از نظر زمان، مبلغ یا مکان با الگوی معمول رفتار کاربر متفاوت باشد، میتواند مشکوک باشد. خرید از IP ناآشنا، استفاده ناگهانی از کارت در کشور دیگر یا تراکنشهایی در ساعات غیرعادی از جمله نشانههای هشدار هستند. در این موارد، تماس با بانک ضروری است.

مهمترین روش، بررسی منظم پیامکهای هشدار تراکنش و صورتحساب بانکی است. هرگونه برداشت غیرمنتظره یا خریدی که کاربر انجام نداده باشد، باید بلافاصله به بانک گزارش شود. نصب اپلیکیشن رسمی بانک و فعالسازی اعلانهای امنیتی، شناسایی سریع را سادهتر میکند.